- Франчайзинг считается одним из прибыльных и многообещающих способов трейдинга, ведь он позволит пользоваться уже готовым брендом.

- Почему это считается преимуществом?

- Бренд, существующий не первый год, прошёл проверку времени, имеет интерес у потребителей, также уже налажены все вопросы оргхарактера и маркетинговые ходы, продвигающие товар.

- Конкретно за счёт этого начинающие бизнесмены нередко спрашивают себя, как открыть магазин по франшизе.

Данная публикация сможет помочь подыскать ответ на вопрос, как открыть бизнес по франшизе, и на что необходимо обратить большое внимание.

Однако прежде узнаем слабые и крепкие стороны такой предпринимательства.

Как открыть франшизу: «за и против» данного вида деятельности

Положительные качества франшизы

Данный вариант дохода имеет очень большие плюсы, которые и влекут начинающих предпринимателей:

-

- Открыть магазин по франшизе – значит получение гарантированной помощи и поддержки от франчайзера.

- Его консультация основывается не лишь на своих знаниях и умениях, но и на опыте остальных людей, которые уже испытали на себе бизнес по франшизе.

- Начинающим бизнесменам предложение такой помощи на стадии формирования просто нужно.

-

Чтобы открыть бизнес по франшизе, не надо сочинять авангардное направление или выполнять с нуля стратегию по воплощению в жизнь идеи.

Довольно владеть начальным капиталом и кое-какими познаниями в данной области бизнеса.

-

Еще 1 плюс состоит в том, что предприниматель прежде чем открыть магазин по франшизе, заблаговременно проинформирован об известности и популяризации того либо другого бренда на рынке.

Бизнесмен имеет возможность оценить и подвергнуть анализу востребованность товара, нишу на рынке, не теряя свои ресурсы.

За счёт этого можно значительно снизить затраты на рекламную стратегию.

-

- Существенный факт – это оформление займа на крупную сумму.

- В данном случае владелец франшизы выступает гарантом человека, который оформляет займ.

- В обыкновенном случае получить от банка крупную сумму без гаранта или залога как правило невозможно.

-

Прежде чем открыть бизнес, все бизнесмены рассчитывают бизнес-план, в которых очень часто только примерно рассчитаны:

- размер вложений на то, чтобы открыть бизнес;

- примерная прибыль;

- рентабельность бизнеса;

- сроки окупаемости дела.

А вот благодаря франчайзеру, начинающий бизнесмен получает точную и проверенную в действительности информацию по бизнес-плану.

Это уменьшает риск того, что дело будет формироваться не в том русле или появятся непредусмотренные траты.

Как организовать собственную франшизу?

Недостатки идеи, как открыть бизнес по франшизе

Рассмотрев положительные качества, перейдем к недостаткам, способные привести к разрушению дела еще на старте, если не знать об их существовании:

-

- Очень большим минусом считается зависимость бизнеса и последующего формирования от основателя франшизы.

- К примеру, в силу каких-нибудь обстоятельств, франчайзер решает остановить собственную бизнес-карьеру.

- Тогда вся линия бренда, также и ваше дело, автоматично прекращает существование на рынке.

- Благодаря этому нужно в начале партнерства составить договор с хозяином сети, где прописываются пункты о сроках применения франшизы и размер возмещения финансового убытка, если бизнес остановить существование.

- Эти действия смогут помочь уберечь грядущее, которое уже не будет зависеть от настроения обладателя франшизы.

-

- Прежде чем открыть магазин по франшизе, франчайзер как правило выдвигает требования начинающему предпринимателю, которые тот должен исполнять.

- Эти условия похожи на долговые расписки не перед банковским учреждением, а перед хозяином бренда.

- А вот если открывать магазин не по франшизе, то подобных поручительств у начинающего бизнесмена, без сомнения, ни перед кем не будет.

-

- Плотное партнерство с владельцем бизнеса.

- Данный аспект можно рассмотреть с хорошей и негативной стороны.

- К примеру, если бизнес у основателя находится на пике собственной прибыльности, то и ваше дело будет проносить хороший доход.

- Но стоит только этой пирамиде пошатнуться, и дела у основателя франшизы пойдут не очень гладко, поэтому и ваш бизнес будет «чахнуть».

-

- Многих бизнесменов прежде чем открыть магазин по франшизе, останавливают начальные расходы.

- Ведь если пойти по пути наименьшего сопротивления и открыть аналогичный бизнес с нуля, получиться избежать больших вложений.

- Конкретно данный факт замедляет формирование такое назначения предпринимательства у нас в государстве.

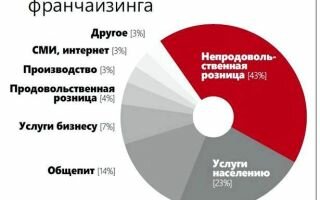

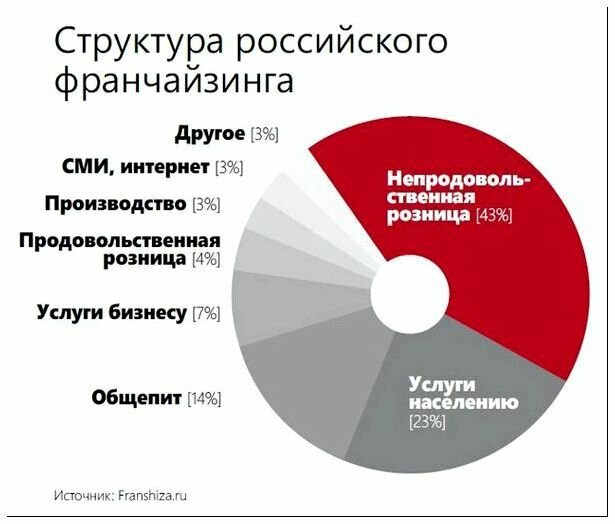

- a) Ритейлинг.

- Если у вас есть желание организовать собственный бизнес по франшизе в области розничных продаж, нужно попасть «под крыло» известнейших региональных брендов.

- Практически, это означает покупку оптовых партий и перепродажу розничным покупателям.

Но действовать при всем этом бизнес будет под знаменитым «именем». К примеру, «Л’Этуаль», «Пятерочка» или «Магнит».

б) Сфера питания.

Как открыть магазин по франшизе данного течения?

Для этого необходимо заключить сделку с основателем бренда, и делать продукцию под его протекцией. Приведем благоприятный пример – это «Крошка Картошка», «Макдональдс» и т.д.

в)Производство.

Как открыть бизнес по франшизе по способу производства?

Источник: http://gde-vzyatkredit.ru/voprosy-i-otvety/kak-otkryt-franshizu-7-podrobnyh-shagov.html

Как открыть расчетный счет в банке для ИП и ООО: инструкция и выбор банка

Наличие расчётного счёта в банке значительно упрощает деятельность фирм. Вы можете осуществлять переводы в пользу контрагентов или принимать платежи от них, не тратя времени на личные встречи.

Оформление расчётного счёта — это простая процедура, которая не требует много времени. Вам всего лишь потребуется собрать список документов и передать их в банк. Благодаря онлайн сервисам сегодня можно зарезервировать счёт, не выходя из офиса. В статье вы узнаете, как открыть расчетный счёт, а также получите важные рекомендации по выбору банка.

Как открыть расчетный счет для ИП

Открытие счёта в деятельности ИП позволяет контролировать денежные потоки более оперативно, а вести учёт расходов гораздо проще. Чтобы открыть расчётный счёт в банке, предпринимателю необходимо осуществить несколько несложных действий.

Итак, предлагаем вашему вниманию инструкцию по открытию расчётного счёта для физических лиц (ИП). Она состоит из следующих шагов:

1

для начала определитесь с банком (выберите наиболее приемлемый тариф. Если в вашей деятельности будет мало поступлений и расходов, то стоит найти самый оптимальный пакет услуг.

Также учитывайте, что средства ИП на счете в банке, имеющем лицензию от ЦБ РФ, застрахованы на сумму свыше 1 400 000. Финансовые организации без лицензии могут оказаться мошенниками.

Не доверяйте собственные средства новым банкам, предлагающим открыть счётно бесплатно и в кратчайшие сроки.

К примеру, Сбербанк считается одним из самых надёжных и популярных банков для открытия расчётного счёта);

2

узнайте, какие документы запрашивает банк (это можно сделать, посетив отделение банка и расспросив консультанта. Если вы дорожите своим временем, то можно узнать эту информацию на сайте выбранного банка);

3

далее соберите все требуемые банком бумаги (не пренебрегайте общепринятыми правилами заверения, в противном случае, банк может отказать в открытии счёта. Если кредитная организация требует предоставить оригинал, то принесённая копия также станет причиной отказа в оформлении расчётного счёта);

4

отправьтесь в отделение банка и дождитесь своей очереди;

5

когда вас примет специалист, передайте ему все документы;

6

вам будет предложено подписать договор на банковское обслуживание, а также заполнить заявление на открытие счёта;

7

сверьте все данные, которые банковский сотрудник указал в договоре! Если вы обнаружили несовпадения — сообщите об этом сотруднику. Любая ошибка может в дальнейшем стать причиной невозможности распоряжаться счётом, а при отзыве лицензии у банка — вернуть свои деньги будет проблематично;

8

подпишите договор и выберите тариф для обслуживания (часто банки предлагают готовые пакеты услуг, в которые уже включено определённое количество платёжек в месяц, оформление справок и т. д. Приобретать пакет услуг выгодно, так как по деньгам получается экономнее);

9

подключите дополнительные услуги (например, интернет-банкинг или смс-информирование об операциях по счёту);

10

внесите средства на счёт для его активации и списания комиссии (выгоднее оплачивать не ежемесячно, а сразу на год);

11

затем банковский сотрудник выдаст вам реквизиты открытого счёта. Правда, счёт будет активен не сразу. Время его открытия зависит от скорости обработки документов банком. Это может произойти в день обращения, а может — и на третий день. В любом случае, о результате вас оповестит оператор.

После того, как сотрудник сообщит об окончательном открытии счёта, вы сможете сообщить реквизиты контрагентам. Их можно узнать и в личном кабинете на сайте банка.

Открытие расчетного счета организации

Различные организации в числе юридических лиц также не испытывают трудности при открытии расчётных счетов.

Процедура отличается от случая с ИП только пакетом документом. Юридические лица имеют более сложную структуру, и бумаг для оформления их деятельности требуется больше.

И всё же, мы предлагаем ознакомиться с инструкцией для открытия счёта организации. Последняя может быть как коммерческой так и бюджетной: процесс оформления банковской услуги не отличается. Чтобы открыть расчётный счёт, юридическому лицу понадобится выполнить следующую последовательность действий:

1

определиться с кредитной организацией (крупным компаниям лучше выбирать известные банки с широкой филиальной сетью. Они надёжны и вызывают доверие со стороны контрагентов);

2

решите, кто будет заниматься оформлением счёта — руководитель или доверенное лицо (второй вариант подразумевает наличие нотариальной доверенности, для получения которой понадобится предоставить справки нотариусу);

3

соберите документы (их список может отличаться в разных банках, а потому уделите этому особое внимание. В зависимости от того, какую организационно-правовую форму имеет ваша компания, потребуется предоставить дополнительные документы);

4

отправляйтесь в отделение банка (некоторые банковские специалисты выезжают сами в офис компании или в любое удобное место для руководителя юридического лица по предварительной договорённости);

5

выберите тариф на обслуживание (рекомендуем ознакомиться с предлагаемыми банками пакетами услуг. В них уже скомпонованы разные операции по счёту, которые вы сможете осуществлять за ежемесячную плату);

6

подпишите договор на обслуживание в двух экземплярах (прежде чем поставить подпись, проверьте, все ли данные банковский оператор указал корректно. Ошибки в таких документах не допускаются);

7

заполните заявление на открытие счёта (важно указать валюту и назначение счёта);

8

подключите дополнительные услуги по счёту (к примеру, многие бизнесмены не могут обойтись без мобильного приложения, через которое в любое время суток можно просматривать операции по счёту);

9

после этого специалист в течение 1-2 дней (а в некоторых случаях позже) сообщит о решении банка. Если счёт вам открыли, то на него нужно внести сумму для активации. Чаще всего, она составляет годовую стоимость пакета услуг.

После этих несложных манипуляций можно попросить реквизиты у банковского оператора. Теперь вы можете осуществлять безналичные платежи и контролировать денежные потоки по своему счёту.

Открываем расчетный счет для ООО

Чтобы открыть расчётный счёт, ООО понадобится осуществить следующие шаги:

1

выбрать подходящий банк (малоизвестные финансовые организации не подойдут. Банк, в котором открыт счёт ООО, — это важнейшая составляющая статуса фирмы. А на него обращают внимание большинство потенциальных деловых партнёров);

2

подготовить документы (здесь важно не забыть про Устав. Он должен быть заверен налоговым органом, который регистрировал ООО. Если в Устав вносились изменения, то документальное подтверждение таковых тоже нужно предоставить в банк);

3

руководитель или представитель по доверенности отправляется в кредитную организацию, где он подписывает договор на присоединение к банковскому обслуживанию. Последний составляется в двух экземплярах. Ошибок в нём быть не может, а потому стоит внимательно изучить его содержимое перед тем, как поставить собственную подпись;

4

необходимо ознакомиться с перечнем тарифов на обслуживание и выбрать оптимальный вариант (лучше ознакомиться с пакетами услуг заранее, перед походом в банк. Это сократит время нахождения у банковского сотрудника);

5

далее заполняется заявление, в котором выражается просьба открыть расчётный счёт (указывается вид счёта, ставится дата и подпись);

6

в течение нескольких дней банк принимает решение об открытии счёта (после положительного ответа специалист вам позвонит и попросит подъехать в офис для активации счёта);

7

на последнем этапе потребуется оплатить пакет услуг и подключить дополнительные функции (например, личный кабинет в интернет-банке).

Весь процесс регистрации счёта занимает не более 40 минут. Чтобы ускорить этот процесс, можно заранее подготовить документы, скачать бланки заявлений с сайта банка и заполнить их.

Как открыть расчетный счет онлайн

Процедура открытия счёта во всех банках примерно одинакова, но имеются некоторые нюансы. К примеру, в Сбербанке, в Альфа Банке, в ВТБ 24 к клиентам предъявляются повышенные требования. Они выражаются и в перечне документов и в более длительном процессе их обработки банком.

Открытие счёта в Тинькофф Банке, банке Точка, СКБ-Банке и Модульбанке проходит более быстро, а счёт, зарезервированный онлайн становится доступным через несколько минут.

Если вы не желаете тратить время на походы в банк при открытии расчётного счёта, то можно воспользоваться онлайн заявкой через сайт выбранного банка. Таким образом можно зарезервировать счёт как ИП, так и ООО.

Если вы уже определились с банком, то открыть счёт через его сайт не составит труда. Для этого вам нужно выполнить действия, часть из которых выполняется в режиме онлайн, а другие — при посещении банка. Ознакомиться с ними вы можете в таблице.

| Шаги открытия счёта на сайте банка | Процедура открытия счёта через банк после подачи онлайн заявки |

Выбрать банк из рейтинга тарифов на ресчетные счета;

|

В банк вам понадобится подойти только для сверки документов специалистом. Открытие счёта в режиме онлайн проходит быстро, а главное, что сделать это можно, находясь в офисе. Некоторые банки допускают передачу документов клиентом без посещения отделения. Для этого банковский специалист выезжает к вам в офис, где и оформляет документы. |

После простых шагов онлайн-регистрации на ваш адрес электронной почты поступят реквизиты. Счёт будет активным, но операции по нему ограничены. Вы сможете только пополнить его.

Банк даёт несколько дней на то, чтобы подойти в отделение с пакетом документов и окончательно открыть счёт.

Если этого не сделать, то счёт перестанет функционировать, а все средства, переведённые на него, вернутся отправителям.

Услуга открытия счёта онлайн выгодна ещё и тем, что многие банки предлагают первые несколько месяцев обслуживания бесплатно. Это удобно в целях экономии, особенно, если вы только зарегистрировали свой бизнес.

Уведомление об открытии расчетного счета в налоговую и ПФР

Ранее после открытия счёта ИП и организациям, включая ООО, нужно было обязательно проинформировать об этом налоговый орган и страховой фонд. Однако, с 1 мая 2014 года данное требование отменили, и сведения об открытом счёте в налоговую передаёт банк. Со 2 мая 2014 года и пенсионный фонд также информирует кредитная организация.

Таким образом, в 2017 году писать заявления в налоговую и страховой фонд на открытие счёта не нужно. Штрафов за это больше не предусмотрено, так как вся ответственность лежит на банке.

Можно ли работать без расчётного счёта?

В законе нет пунктов, обязывающих все ИП и ООО заводить расчётный счёт. Однако, в нормативных актах есть ограничения на сумму 100 000 рублей по одному договору. Эта оговорка означает, что при сумме договора с контрагентом свыше 100 000 рублей, средства должны быть переведены исключительно на расчётный счёт компании.

К примеру, вы заключили договор аренды помещения. Ежемесячная плата составляет 10 000 рублей. Через 10 месяцев сумма по договору составит 100 000 рублей. Соответственно, с 11-го месяца у вас появляется обязанность по открытию расчётного счёта.

Некоторые предприниматели стараются не допускать, чтобы по одному договору сумма превысила 100 000 рублей, и каждый раз открывают новые. Однако, такие действия рано или поздно заинтересуют налоговый орган, что чревато штрафами.

Важно понимать, что в открытии счёта нет ничего сложного. К тому же, это удобно, если в дальнейшем вы захотите расширить границы бизнеса. Современные технологии позволяют контролировать денежные потоки фирмы в режиме онлайн, что возможно только при открытии счёта.

Рекомендации по открытию расчётного счёта

К открытию счёта стоит подойти ответственно. От этого будет зависеть ваша деятельность и отношение к вашей фирме со стороны потенциальных деловых партнёров. Есть некоторые хитрости, которые помогут бизнесмену открыть счёт выгодно.

Мы рекомендуем придерживаться следующих советов при оформлении счёта:

1

выбирайте надёжный банк, если вы будете часто взаимодействовать с контрагентами. Если же вы по большей части трудитесь «на себя», то можно выбрать менее известный банк с минимальными тарифами;

2

постарайтесь открыть счёт в период проведения акций банком (некоторые банки предлагают бесплатное открытие или обслуживание);

3

лучше регистрируйте счёт в режиме онлайн (это сэкономит время и позволит распоряжаться счётом сразу после его резервирования);

4

по возможности распечатайте бланк заявления, а также форму сведений о клиенте с сайта банка и заполните до обращения в банк (это сократит минуты ожидания в банке);

5

заранее уточните в банке пакет документов и правила их заверения, чтобы не оформлять бумаги повторно.

(1

Источник: https://rko-bank.ru/stati/kak-otkryt-raschetnyj-schet-v-banke.html

Как открыть собственный банк: 7 ключевых составляющих для собственного оффшорного банкинга

Прежде, чем регистрировать собственный оффшорный банк, необходимо понять, на что стоит обратить внимание. Мы предлагаем вам небольшое методическое пособие, которое позволит повысить шансы на успех и снизить риски при создании собственного оффшорного банка.

Собственный оффшорный банк – это инструмент стратегически мыслящего человека. Создание оффшорного банка для собственных целей позволяет ускорить бизнес, снизить затраты, обеспечить доступ к интересным и выгодным ресурсам.

Разумеется, рассчитывать, что путь к собственному банкингу окажется простым не приходится. Банковская сфера является одной из самых регулируемых и контролируемых в мире. Каждый шаг банка изучают регуляторы и аудиторы. Новых игроков, которые решают прийти на рынок, также изучают вдоль и поперёк.

Поэтому, если вы решили создать собственный банк, то вам необходимо прежде всего изучить данный материал. Здесь вы узнаете 7 ключевых составляющих на пути к собственному оффшорному банкингу. Решите эти 7 задач – получите функционирующий банк для достижения собственных целей.

Какие 7 составляющих нас интересуют?

Все что надо знать о том, как открыть свой собственный оффшорный банк

Как открыть собственный банк: бизнес план всему голова

Новый банк очень похож на стартап. Точно также, как и стартапу, чтобы заполучить доверие инвесторов, банку необходимо получить доверие регуляторов, независимо от страны регистрации банка.

- Инструментом влияния в этой ситуации становится проработанный до мельчайших деталей бизнес-план.

- В бизнес-план оффшорного банка включают выписки о финансовом положении создателя (холдинга или физического лица), планы по работе на 3-5 лет, описание каждой из бизнес-сфер, оценку рисков, уставной капитал, минимальный уровень ликвидности, описание клиентов и так далее.

- Требуется максимально точно описать и вопросы безопасности, используемые программы, опыт сотрудников и другое, что мы упомянем ниже.

- Разумеется, бизнес-план должен показать ваше желание работать, но также он обязан доказать, что вы понимаете, что делаете, у вас есть опыт и у вас нет проблем с законом.

Задача бизнес-плана в том, чтобы убедить регулятора выдать вам банковскую лицензию. Независимо от страны, требования к банкам чрезвычайно высоки. Регуляторы проверяют и контролируют каждый банк. Особенно это касается малых юрисдикций, где один единственный банк, нарушивший правила, способен нанести урон всему банковскому сектору страны.

Уделите пристальное внимание составлению бизнес-плана. Если вы не уверены, как оформить его на бумаге, то вы можете задать вопрос консультантам портала: они помогут найти специалиста, который подсобит с оформлением бизнес-плана для вашего собственного банка на необходимом уровне.

Помощь в оформлении заявки на банковскую лицензию для международного банка в Сент-Люсии

Как открыть собственный банк: минимальный капитал для оффшорного банка

Второй этап – это оценка необходимых денежных ресурсов. Почему мы выделяем его в отдельный пункт? Казалось бы: запланировал его в бизнес-плане после изучения законодательства – и дело в шляпе.

Однако реальность несколько отличается от официальных бумаг. Дело в том, что в законодательствах стран, позволяющих создавать собственные банки, в том числе оффшорные, зачастую написано одно, а требуется другое.

Официально уставной капитал может составлять 1 миллион долларов, но по факту меньше, чем с 3-5 миллионами никто вас на рынок не пустит. Апелляция к законодательству никого не убедит. Именно так поступают, к примеру, в Белизе. Ничего удивительного, что с таким подходом самая свежая банковская лицензия уже «пошла в школу», то есть, выдана более 7 лет назад.

В других случаях каждый новый банк рассматривается в индивидуальном порядке. Огромную роль играет фактор наличия банковской лицензии в других странах.

Если вы уже получили банковскую лицензию в Европе, то открыть новый банк в Панаме или на Доминике в разы проще: если вы прошли суровую проверку у европейских регуляторов, то вам поверят и здесь.

Даже могут снизить требования к минимальному уставному капиталу.

При всём при этом есть юрисдикции, где получить банковскую лицензию чуть проще: требования к минимальному уставному капиталу ниже, чем у конкурентов, да и сроки оформления заметно приятнее. Среди таких стран укажем Доминику, Коморские острова, Сент-Люсию, Вануату.

Однако, даже в них необходимо разделять теоретический закон и практическое его применение. Прежде, чем вести расчёты в бизнес-плане, уточните реальные расходы на получение банковской лицензии в той или иной юрисдикции.

Как открыть собственный банк: ключевые сотрудники банковского бизнеса

Наличие денег и бизнес-плана – лишь малая часть, необходимая для создания собственного банка. Основой любого бизнеса всегда являются люди. В случае получения банковской лицензии профессионалы играют не меньшую роль.

Вместе с бизнес-планом вы подаёте резюме ключевых сотрудников и, разумеется, бенефициаров банка. Задействованные лица обязаны быть опытными в банковской сфере.

Лайфхак для создателей собственного банка: при выборе ключевых сотрудников, наймите как минимум одного-двух людей на территории той юрисдикции, где регистрируете банк. Особенно помогает наличие местных специалистов в составе Совета директоров. В этом случае регуляторы с большим удовольствием и снисходительностью рассматривают заявку на банковскую лицензию.

Полностью укомплектовать Совет директоров местными не получится – трудно найти так много опытных людей в небольших государствах типа Сент-Люсии и Вануату.

Поэтому часть экспертов вы «завезёте» из других стран, в том числе из своей родной. Искать местных специалистов можно вручную или обратиться к знатокам, у которых уже есть контакты с местной бизнес-элитой.

Это радикально ускорит процесс подбора персонала.

Ещё один момент, который касается найма ключевых сотрудников при организации личного банка – это офисы в третьих государствах для удобства работы.

К примеру, для привлечения клиентов, разумно открыть офис в Европе или США (зависит от вашего рынка). Также вам необходим офис, в котором станут работать технические специалисты.

Последних зачастую организуют в Восточной Европе, а также в Белоруссии, Украине и даже России.

Как открыть собственный банк: банковская система или программное обеспечение банка

Банки давно не ведут дела при помощи гроссбухов и бумажных архивов. Все данные о клиентах, об их счетах, о переводах и проверках хранятся в особой IT-системе. Те, кто использует в бизнесе CRM представляет, что это такое.

Помимо общего портрета клиента, банковская IT-система обеспечивает непосредственно банковские денежные переводы, помогает в проверке благонадёжности клиентов, хранит накопленную информацию.

Эта часть также обходится новому банку в круглую сумму: в зависимости от планируемых масштабов, выбранной юрисдикции и других факторов, стоимость банковской системы начинается от 100 000 долларов, а заканчивается миллионами долларов.

К тому же установка, тестирование и проверка системы требует времени: чаще всего начать бизнес-деятельность раньше, чем через 3-6 месяцев после установки программного обеспечения не получается.

Поэтому предусмотрительные предприниматели начинают развёртку IT-системы до того, как получат все разрешения от местного регулятора.

Это позволяет сэкономить время и начать действовать сразу после получения полновесной банковской лицензии.

Банковская лицензия на Вануату

Как открыть собственный банк: системы проверки клиентов (compliance)

Зачастую банки ругают за медлительность, за чрезмерную дотошность, за множество придирок. Одна из причин данной ситуации в том, что все банки обязаны следовать жёстким правилам и досконально проверять клиентов и их операции.

Система контроля строится вокруг выбранной в предыдущем пункте IT-системы. Все проходящие через ваш банк данные должны обрабатываться соответствующим способом. Нарушение правил в области отмывания денег (AML), знай своего клиента (KYC), правила FATCA и CRS приведёт к отключению вашего оффшорного банка от корреспондентских счетов и к штрафам.

Заметьте, в банковской сфере штрафы исчисляются миллионами и миллиардами долларов. Далеко не все банки выдержат такой удар. Особенно маленькие оффшорные банки, которые созданы, чтобы обслуживать конкретный бизнес или семью.

Будьте готовы к тому, что описать compliance досконально в своём бизнес плане. Её изучат вдоль и поперёк регуляторы и любая ошибка может стоить получения лицензии.

Как говорилось выше, регуляторы проверяют новые банки в том числе, чтобы защитить собственный банковский сектор от потрясений.

Дело в том, что уже бывали случаи, когда из-за проблем в одном банке, от корреспондентских счетов (а значит от долларов или евро) отключали весь сектор, всю страну.

По факту это означает невозможность пересылать и принимать средства, вести нормальную бизнес-деятельность. Особенно это касается банков с теми типами лицензий, которые запрещают вести дела с местными жителями.

Интересное замечание: для контроля и выполнения требований в сфере compliance, вы можете создать собственный отдел или нанять внешних специалистов.

Как показывает практика небольших частных банков, им зачастую выгодно отдавать на аутсорс услуги по проверке клиентов и транзакций. Дело в том, что это одна из самых трудоёмких процедур, которая требует много времени и специфического опыта.

Специалисты из compliance обходятся дорого. Поэтому разумно на старте нанять тех, кто уже имеет опыт и предлагает комплексный подход.

Чаще всего подобные компании берут некоторую установочную комиссию, годовую плату, а также небольшую комиссию за проверку каждого нового клиента. Даже в этом случае на старте бизнеса это оказывается выгоднее, чем создание собственного compliance-отдела.

Как открыть собственный банк: банковская лицензия для оффшорного банкинга

По факту получение банковской лицензии состоит из двух этапом: получение предварительного разрешения (preliminary license) и операционного разрешения (operational license)

Предварительное разрешение выдаётся после рассмотрения бизнес-плана и оценки рисков. В случае положительного решения бизнесу разрешают зарегистрировать компанию со словом Bank в названии и начать подготовку других этапов: оплату уставного фонда, наем сотрудников, установку IT-системы и разработку compliance.

После этого оффшорный банк сообщает о готовности. Регулятор присылает специалиста, который изучает систему изнутри и сообщает, о своём решении. Если ситуация в порядке, то в течение нескольких дней банк получает полноценную лицензию и может работать.

Международный банк обязан подавать ежеквартальные отчёты и проводить ежегодный аудит.

При этом важно заметить: лицензии бывают разными. Вас интересует международная лицензия и возможность оказывать услуги иностранным клиентам. Однако это не так просто сделать, если не знать, куда идти.

Как говорилось выше, то, что написано в законе, никоим образом не говорит о том, как происходит дело на практике. Есть юрисдикции, которые выдают начинающим банкирам международные лицензии только на бумаге.

Можно пойти иным путём и создать сначала местный банк. Однако зачастую это требует дополнительных инвестиций в уставной капитал (25 миллионов долларов вместо 5 для банка в Панаме), да и времени на получение новой лицензии потребуется немало.

- Поэтому разумнее сразу идти в те юрисдикции, которые выдают международную банковскую лицензию, будь то Доминика, Сент-Люсия или Вануату.

- Получение лицензии в этих юрисдикциях займёт 3-6 месяцев.

- Как получить банковскую лицензию: как получить лицензию на банковскую деятельность в оффшоре?

Как открыть собственный банк: главная ценность банка – его корреспондентские счета

Банку для эффективной работы нужны клиенты, а клиентам нужна возможность прислать в банк деньги и при необходимости – забрать. Если банк физически находится на другом конце света и работает только в Восточно-карибских долларах или иной местечковой валюте, то большего интереса он не представляет.

Для того, чтобы проводить операции в долларах, евро, швейцарских франках и британских фунтах, необходимо открыть корреспондентские счета. Для международного банка – это важнейшая составляющая, без которой смысла в банке практически нет.

Если вам нужны операции в долларах, вам требуется корреспондентский партнёр, который работает в долларах. Удобнее всего сразу искать партнёра среди американских банков, то есть, стремиться быть как можно ближе к той экономике, валютой которой вы пользуетесь. Однако иногда есть возможность открыть корреспондентский счет в банках, которые напрямую отношения к доллару или иной валюте не имеют.

То же самое касается евро, иены, фунта, франка и других валют.

Серьёзной загвоздкой на данном этапе является то, что заполучить партнёра дорого в прямом смысле этого слова. Если стоимость банковской лицензии на Коморских островах составляет 500 000 долларов, то договориться о работе в долларах с иностранным банком может выйти на 10 миллионов. И то, при условии, что банк согласится с вами работать в принципе.

При этом риск лишиться корреспондентского счета крайне велик. Стоит лишь минимально нарушить правила, привлечь внимание регулятора или напугать своими действиями партнёра – и волшебным образом корреспондентский счет исчезает.

Именно поэтому банки стремятся по возможности сотрудничать с несколькими партнёрами, чтобы понизить риски и зависимость от одного иностранного банка.

Это ещё одна причина, почему стоит открывать собственный банк при помощи специалистов: они подскажут как это сделать, как оформить документы, где купить банковскую систему и помогут с открытием корреспондентских счетов.

Если у вас появились дополнительные вопросы, то за подробными ответами обращайтесь к консультантам портала: info@offshore-pro.info.

Источник: https://internationalwealth.info/own-offshore-bank/how-to-open-your-own-bank-7-key-components-for-your-own-offshore-banking/

Как удаленно открыть счет у российского брокера

Итак, вы решили торговать на российском фондовом рынке. Из нашей статьи вы знаете, что для этого нужен брокерский счет. Открыть его можно в офисе брокера и удаленно.

С офисом понятно — за вас все сделают сотрудники. От вас требуется дойти до них с нужным пакетом документов.

С удаленным открытием брокерского счета есть тонкости. Им и посвящена эта статья.

Открытие брокерского счета с авторизацией через Госуслуги на примере ФГ БКС

-

Для кого подходит этот способ

- Вы не хотите приходить в офис брокера.

- У вашего банка нет брокерской лицензии, он не оформляет брокерский счет онлайн или не предлагает подходящие условия.

- У вас нет под рукой паспорта и других документов, но данные о них есть в личном кабинете сайта Госуслуг.

Кратко

Шаг 0. Убедитесь, что ваша запись на сайте Госуслуг подтверждена и полностью заполнена. Инструкция, как подтвердить запись, на сайте сервиса.

Шаг 1. Авторизуйтесь на сайте брокера при помощи аккаунта на Госуслугах.

Шаг 2. Проверьте паспортные и иные данные и укажите свой источник доходов.

Шаг 3. Прочитайте сформированное брокером заявление и «подпишите» его при помощи кода из СМС-сообщения.

Шаг 4. Выберите тарифный план. Прочитайте и «подпишите» еще одно заявление.

Шаг 5. Решите, хотите ли вы в дополнение к обычному брокерскому счету открыть ИИС.

Шаг 6. Решите, хотите ли вы также открыть банковский счет в банке БКС.

Шаг 7. Убедитесь, что на вашу электронную почту пришел логин, а в СМС-сообщении — пароль от личного кабинета торговой платформы.

Шаг 8. Зайдите в личный кабинет «БКС Онлайн» и поменяйте присланный вам временный пароль на постоянный. Также добавьте реквизиты, по которым будут выводиться средства с брокерского счета.

Шаг 9. Для активации счета, пополните его.

Открытие брокерского счета при помощи отсканированных документов на примере компании Финам

-

Для кого подходит этот способ

- Вы не хотите приходить в офис брокера.

- У вашего банка нет брокерской лицензии, он не оформляет брокерский счет онлайн или не предлагает подходящие условия.

- У вас при себе есть паспорт и ИНН.

Кратко

Шаг 1. Зайдите на сайт брокера и нажмите «Открыть счет онлайн». Выберите его тип.

Шаг 2. Заполните ФИО, дату рождения, пол и номер телефона. Введите код из СМС.

Шаг 3. Введите паспортные данные и номер ИНН.

Шаг 4. Укажите адреса регистрации, фактический и почтовый.

Шаг 5. Введите электронную почту и проверьте номер телефона.

Шаг 6. Ответьте на вопросы анкеты (в том числе об образовании, знакомстве с финансовыми инструментами и ваших целях).

Шаг 7. Загрузите сканы или фотографии паспорта: разворот с фотографией, страницу с регистрацией и страницу с выданными ранее паспортами. Регистрацию можно подтвердить другим документом.

Шаг 8. Выберите пакеты услуг.

Шаг 9. Прочитайте и «подпишите» документы при помощи кодов из СМС.

Шаг 10. Подождите, пока заявка будет обработана (до получаса, по словам поддержки).

Шаг 11. Проверьте наличие счета в личном кабинете. Пополните счет для его активации.

Открытие брокерского счета в банке на примере Сбербанка и Тинькофф Банка

-

Для кого подходит этот способ

- У вашего банка есть лицензия брокера, и он предлагает подходящие вам условия. Проверить, является ли банк брокером, можно на сайте ЦБ.

- Вы не хотите приходить в офис брокера.

- У нет при себе нет паспорта, ИНН и подтвержденной записи на сайте Госуслуг.

Через интернет-банк Сбербанка: кратко

Удаленно открыть брокерский счет в Сбербанке можно только через веб-версию Сбербанк Онлайн. В приложении такой опции нет.

Шаг 1. Зайдите на сайт Сбербанк Онлайн. Выберите «Прочее», а затем «Брокерское обслуживание».

Шаг 2. Выберите интересующие вас рынки и тарифный план.

Шаг 3. Укажите банковский счет, на который будут выводиться средства с брокерского.

Шаг 4. Решите, хотите ли вы разрешить банку использовать ценные бумаги, которые будут находиться на вашем счете, и намерены ли торговать при помощи заемных средств.

Шаг 5. Решите, хотите ли вы открыть в дополнение к обычному брокерскому счету индивидуальный инвестиционный счет.

Шаг 6. Выберите цель открытия брокерского счета.

Шаг 7. Выберите страну вашего рождения, проверьте паспортные данные и укажите адрес регистрации. Проверьте, чтобы данные совпадали с указанными при открытии банковского счета. Изменившуюся информацию придется подтверждать в отделении организации.

Шаг 8. Отметьте, являетесь ли вы налоговым резидентом только России.

Шаг 9. Проверьте правильность телефонного номера.

Шаг 10. Проверьте правильность или введите адрес электронной почты.

Шаг 11. Прочитайте и «подпишите» документы при помощи кода из СМС.

Шаг 12. Подождите, пока заявка будет обработана (до двух рабочих дней).

Шаг 13. Для активации счета, пополните его.

Через приложение Тинькофф Банка: кратко

Удаленно открыть брокерский счет клиента банка Тинькофф может через сайт, приложение, чат и по телефону. Ниже пример открытия через приложение.

Шаг 1. Выберете «Открыть новый продукт» на главной странице мобильного приложения.

Шаг 2. Нажмите на «Открыть брокерский счет».

Шаг 3. «Подпишите» заявление при помощи кода из СМС.

Шаг 4. Подождите до двух рабочих дней, пока заявка обрабатывается.

Шаг 5. Пополните брокерский счет или начните покупать финансовые инструменты при помощи средств на банковской карте Тинькофф.

Источник: https://blog.dti.team/kak-udalenno-otkrit-brokerskii-schet-u-rossiiskogo-brokera/

Как открыть расчетный счет всего в три шага?

Как открыть счет в обычном банке, наверное, всем известно. Однако теперь все больше людей в силу самых разных причин стараются как можно реже обращаться к привычной банковской системе, присматриваясь, например, к финтех-компаниям, за которыми, по прогнозам многих мировых аналитиков, будущее – в ведении финансовых дел.

Если вы хотите быстро и без лишних сложностей открыть расчетный счет для бизнеса в Европе, важно изучить процесс изнутри. И чем лучше вы представляете этапы открытия счета, тем быстрее пройдет процесс открытия счета. И здесь один из самых больших плюсов финтех-компаний в том, что они предлагают удаленное открытие счета.

Иными словами, вы можете это сделать, прямо из дома в любой день и в любое время. Вы просто включаете компьютер, а потом выполняете три операции – делаете всего-навсего три виртуальных шага. Первый – зарегистрироваться; второй — заполнить анкету; третий — подать документы. Все! Однако – расскажем об этом подробнее на примере финтех-компании Bilderlings.

Шаг первый. Регистрируемся

Вы заходите на bilderlings.com и просто регистрируетесь, что занимает не более минуты: вводите контактные данные и название своего предприятия.

Для нашей компании – это фактически сигнал, что вам интересны услуги, которые мы предоставляем. Также на сайте всегда есть номер телефона и электронная почта.

Заявить о себе можно и по телефону, и по электронной почте, например, чтобы уточнить какие-то подробности.

Шаг второй. Заполняем анкету

Как только мы получаем запрос от нового зарегистрированного пользователя, мы тут же отправим анкету. В анкете все элементарно. В ней вы отвечаете на вопросы о своей компании. Последнее необходимо для того, чтобы наши операторы лучше поняли бизнес нового клиента и смогли бы предложить ему самые оптимальные условия.

Шаг третий. Подаем документы

Здесь самый важный вопрос: какие нужны документы для открытия бизнес-счета в ЕС? Пакет документов, запрашиваемых у компании, зависит от трех основных моментов: 1) от типа бизнеса; 2) от его структуры; 3) от юрисдикции.

Как правило, все ограничивается 6 основными документами, которые предприниматель должен предоставить для открытия расчетного счета.

Верификация личности представителя компании

Если проще, верификация — подтверждение того, что «вы это вы». Мы должны удостовериться в том, что предприниматель – реальный человек с теми самыми данными, которые ранее он уже отправил на сайт виртуального финансового учреждения.

Клиенту не надо ехать в офис (как обязательно пришлось бы поступать, имея дело с обычным банком), а достаточно просто прислать селфи с паспортом, открытым на главной странице: чтобы все было разборчиво и четко. Всего-навсего.

И лишь в самых исключительных случаях может понадобиться дополнительная идентификация клиента – или личная. Впрочем, последнее бывает крайне редко.

Идентификационные документы представителей компании, членов правления, бенефициаров

Здесь важно выслать данные паспортов или ID-карт, если представители компании, члены ее правления или бенефициары являются гражданами ЕС. Если у них имеются и внутренние, и заграничные паспорта, тогда надо будет предоставить их фото хорошего качества.

Подтверждение места жительства представителей компании и бенефициаров

Чтобы подтвердить свое фактическое место проживания, нужно предоставить либо счет за коммунальные услуги, либо договор аренды, либо счет за интернет-подключение, словом, любой документ, подтверждающий конкретное место проживания конкретного человека. Кстати, есть нюанс: например, счет с оплаты за мобильный телефон, в данном случае, не считается подтверждением места жительства. В общем, пока, как вы видите, все просто. Идем дальше.

Подтверждение благосостояния бенефициара компании

В качестве подтверждения может быть любое имущество клиента, сертификат о наследстве или документ, доказывающий наличие депозита в том или ином банке.

Подтверждение происхождения средств бенефициара компании

По сути, это информация о доходах, например, информация о зарплате, дивидендах, агентских перечислениях или данные о других источниках получения средств.

Документы, подтверждающие сотрудничество с основными партнерами

Это последний пакет документов. Здесь речь идет, допустим, о договорах, инвойсах, либо транспортных накладных, подтверждающих конкретную перевозку, которая была в процессе ведения хозяйственной деятельности клиента в той или иной стране.

Да, важный нюанс. Например, наша компания принимает документы на английском и русском языках. А если у клиента документы на другом языке, тогда важен заверенный у нотариуса перевод.

Как только вы отправили все документы, специалисты Bilderlings начинают оперативно их рассматривать, что занимает, обычно, не более одного-двух рабочих дней, а потом сообщают клиенту об открытии счета. Впрочем, если клиент сразу предоставил компании полный пакет корректных документов, тогда счет ему открывают очень быстро – в течение одного-двух дней.

Хотите попробовать открыть счет прямо сейчас — или возникли какие-то вопросы? Тогда всегда можете связаться с консультантом Bilderlings, который ответит максимально быстро и, разумеется, охотно поможет.

Ранее Bilderlings подробно рассказывал о том, какие факты необходимо учесть, выбирая партнера для открытия расчетного счета.

Источник: https://bilderlings.com/ru/blog/kak-otkryt-raschetnyj-schet-vsego-v-tri-shaga/

Открыть банковский счет в восьми простых шагах

Открытие банковского счета может показаться пугающим. К счастью, большинство банков и кредитных союзов следуют процессу, аналогичному описанному ниже. Открытие вашей учетной записи — это просто вопрос предоставления определенных деталей и финансирования вашей учетной записи. Как только формальности будут выполнены, вы можете начать использовать свою учетную запись — и сэкономить время и деньги.

Используйте контрольный список ниже в качестве дорожной карты. Вы узнаете, какие шаги вам нужно предпринять, и вы получите советы, которые помогут вам выполнить каждый шаг.

-1 ->

Шаг 1: Выберите Банк или Кредитный союз

Возможно, вы уже знаете, где вы хотите банк. Если нет, ходите по магазинам. Начните с поиска наилучшего соответствия для вашей непосредственной необходимости (например, для проверки счета). По мере того как вы сравниваете учреждения, будьте особенно внимательны к сборам, которые могут съесть ваши сбережения.

Существуют три основные категории банков:

Банки, в том числе банки сообщества и крупные банки: Это могут быть известные бренды в вашем местном сообществе (или по всей стране), и они предлагают большинство основных услуг, которые вам нужны. Местные и региональные банки, как правило, имеют более дружелюбную структуру вознаграждения, но возможно, что можно будет взимать плату в крупных банках.

Кредитные союзы: Кредитный союз — это финансовое учреждение, принадлежащее клиенту, которое предоставляет многие из тех же услуг и продуктов, которые предоставляют банки. Эти организации часто имеют конкурентоспособные ставки, потому что они не обязательно пытаются максимизировать прибыль. Но это не всегда так, так что внимательно просмотрите тарифы.

Узнайте больше о кредитных союзах и о том, как вы можете присоединиться к ним.

Интернет-банки и кредитные союзы: Некоторые учреждения работают полностью в Интернете. Там нет филиала для посещения (или оплаты), и вы сами будете обрабатывать большинство запросов на обслуживание.

Если вам нравится ваш компьютер или мобильное устройство — и большинство основных банковских операций — онлайн-банк может помочь вам заработать более высокие процентные ставки по сбережениям и получить бесплатную проверку.

Тем не менее, вам не нужно выбирать только один тип банка — разумно открыть онлайн-счет в банке и сохранить свой банк кирпича и раствора.

У вас есть множество вариантов. Дополнительную информацию о поиске правильного банка для ваших нужд см. В разделе «Как выбрать банк».

Шаг 2: посетите отделение банка или веб-сайт

Источник: https://ru.routestofinance.com/open-bank-account-in-eight-easy-steps