Привет! Наверняка Вы уже задавались вопросом относительно того, как составить личный финансовый план: с чего начать и какие могут быть подводные камни.

Большинство людей попросту отказываются от идеи его создания, считая, что «глобальным» планированием могут заниматься только крупные компании или финансовые учреждения.

Я же уверен, что это под силу каждому, кто хочет добиться финансового благополучия и успеха.

Цель создания ЛФП

- Финансовым планом называют совокупность мероприятий, позволяющих определить доход, спрогнозировать предстоящие расходы и выработать стратегию по достижению поставленных целей.

- Фактически речь идет о разработке механизма обращения с собственным бюджетом.

- Например, можно составить план по возвращению долга, накоплению денег на определенную покупку, недвижимого или движимого имущества, создания пассивного дохода, организации отдыха и прочего.

- Все мы имеем собственные цели, согласно которым и должен определяться личный финансовый план.

- Важными компонентами финансового плана являются следующие моменты:

- Список действий и мероприятий, направленных на реализацию поставленных целей;

- Определение сроков и конечной даты по каждому пункту.

Планирование должно осуществляться последовательно с учетом реальной ситуации, а реализация целей может происходить в несколько этапов.

Для этого план можно разбить на несколько частей:

- Краткосрочные задачи;

- Среднесрочные;

- Долгосрочные.

Цели всегда должны выполняться в течение определенного отрезка времени. Правильное планирование позволяет ускорить достижение желаемого результата.

Инструменты для составления

Личный финансовый план можно составить прямо на листке бумаги, подробно расписав цели, задачи, свои доходы и расходы и т.д.

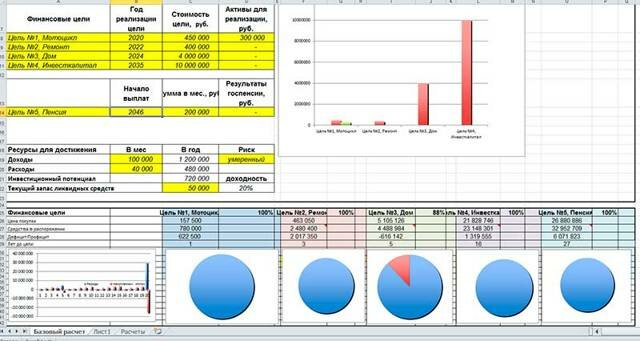

- Но, рекомендую Вам также воспользоваться специальной таблицей, которая автоматически рассчитает все Ваши накопления, на том или ином промежутке времени, и даст представление о достижении поставленных целей.

- Вы наглядно будете видеть все сильные и слабые места Вашего ЛФП и сможете понять, на что обратить особое внимание, на какие рычаги вашего бюджета необходимо повлиять для того, что бы реализовать свои планы.

- Скачать эту таблицу ЛФП в формате Excel Вы можете по этой прямой ссылке.

Заполнять следует только поля, выделенные желтым цветом. Остальное рассчитывается и подставляется автоматически. В принципе, разобраться не трудно.

Если будут вопросы — пишите в комментариях.

Определение финансовой цели

Исходя из приоритетов, цели разбиваются на:

- Краткосрочные;

- На текущий год;

- Ближайшие 3-5 лет;

- Предстоящие 10-20 лет.

- Определив для себя приоритеты и наметив план, переходим к его реализации.

- Просчитав свой чистый ежемесячный доход, необходимо поставить задачу рассчитаться с долгами и закрыть все мелкие кредиты.

После этого можно переходить к этапу планирования, связанному с глобальными вложениями, будь то покупка автомобиля, строительство дома, инвестирование в бизнес и т.д.

Важно выполнять все пункты составленного плана и чем раньше Вы рассчитаетесь со своими долгами – тем быстрее удастся перейти к реализации поставленных задач.

Дополнительные источники дохода помогут ускорить выполнение плана. Речь идет об инвестициях, дивидендах, еще одной работе, успешном партнерстве.

Аудит текущего финансового положения

Данный этап, в некотором роде, является отправной точкой в планировании. В результате аудита должны быть точно определены:

- Ежемесячные расходы и все финансовые поступления;

- Размеры и источники активного и пассивного дохода;

- Возможность использования кредитных средств;

- Размер личных сбережений.

- Необходимо проанализировать все имеющиеся активы, которые способны приносить доход.

- Например, если у Вас имеется земельный участок, помещение или торговая точка, которые временно не используются, следует рассмотреть возможность сдачи их в аренду.

- Вы должны «нарисовать» полную картину возможного увеличения доходов и уменьшения расходов.

Построение плана «очищения» от долгов и создания резервов

Наличие финансовых обязательств перед банком, заемщиком, организацией и отсутствие резерва усложняет реализацию поставленных целей. Потребуется выработать схему, по которой исключается вероятность денежной «беспомощности» при непредвиденных обстоятельствах (болезнь, авария, потеря работы).

Финансовый резерв позволит относительно просто пережить трудные моменты, неожиданные ситуации, любые форс-мажорные обстоятельства.

- Формирование личного финансового плана сопровождается выработкой правильной тактики достижения желаемого результата.

- В процессе, вероятно, Вы осознаете важность поиска новых источников дохода и вариантов дополнительного заработка, которые поспособствуют ускорению выполнение плана.

- Все стратегии могут иметь и определенный риск. Условно их можно разделить на три основные группы:

- Консервативные, связанные с минимальными рисками (накопления в страховых компаниях, вклады в надежных банках);

- Умеренные, характеризующиеся средними рисками (инвестиции, покупка ценных бумаг);

- Агрессивные, имеющие максимальные риски (вложение денег в собственный бизнес, участие в торгах на бирже).

Выбранная стратегия должна быть согласована с Вашими конкретными навыками, знаниями и опытом. Чем больше риск – тем больше вероятность остаться ни с чем.

Если Вы новичок и не хотите разбираться с нюансами инвестирования самостоятельно, то можно нанять специалиста, который, за объективную плату (обычно % от полученной прибыли), сумеет выгодно и грамотно вложить Ваши финансовые средства.

Но, рекомендую разобраться с основами инвестирования и биржевыми инструментами самостоятельно, мой блог Вам в этом поможет.

О правилах и принципах построения финансового плана

Поставленные цели должны быть реальными. Поэтому начинать планировать необходимо с минимальных запросов.

Краткосрочный «проект» позволит Вам увидеть свои ошибки, просчеты, правильные шаги и в дальнейшем выработать правильную стратегию.

- Если на этапе планирования имеются долговые обязательства, на реализацию поставленной цели вначале должно выделяться не более 20-25% от общего дохода.

- Планирование рекомендую начинать с формирования резервного фонда, куда можно направлять до 10% от всех месячных поступлений.

Вы всегда должны находиться в поисках новых источников доход (активных и пассивных). Постепенно накопления должны расти.

Важно, чтобы в конечном итоге пассивные поступления стали преобладать над активными поступлениями, как в игре «Денежный поток» Роберта Кийосаки.

Необходимо использовать несколько финансовых инструментов для получения дохода. В противном случае можно потерять все свои сбережения и оказаться в ситуации, когда все придется делать сначала.

Например, крупные суммы депозитных средств лучше хранить в нескольких банках и в разной валюте.

Можно участвовать в разных партнерских проектах, связанных с определенным направлением деятельности.

В планировании важно разбираться в рисках. С этой целью потребуется постоянно вести анализ состояния экономики страны, мира, изучать финансовые рынки, новые механизмы, рейтинги ведущих учреждений, организаций, компаний, куда планируется вложение денег.

Все цели можно визуализировать, что придаст дополнительной мотивации в их реализации.

В основу планирования должен быть положен принцип максимально быстрого прихода к желаемому результату. Независимо от имеющихся причин и возникших обстоятельств, Вы должны и обязаны найти пути к достижению задуманного.

Добиться намеченного результата получится с четким соблюдением дисциплины и постоянным повышением финансовой грамотности. Но возможны и незначительные изменения, корректировки, что является нормальным.

Напоследок скажу лишь одно, что составить личный финансовый план несложно. Намного труднее его реализовать.

- Все зависит только от Вас, насколько Вы будете ответственны, честны перед собою и терпеливы.

- Буду благодарен, если подпишитесь на блог и порекомендуете материал к просмотру друзьям!

- До скорой встречи!

Источник: https://investbro.ru/kak-sostavit-lichnyjj-finansovyjj-plan/

Как составить личный финансовый план. Пошаговая инструкция

Как составить личный финансовый план. Пошаговая инструкция

Умение обращаться с деньгами — важный навык. Финансово грамотные люди знают, как увеличить доход без суровой экономии и кредитов. Они достигают таких целей, на которые у людей с аналогичным доходом «нет средств». Первый шаг к экономической грамотности — это персональный финансовый план. Мы подготовили подробную инструкцию по его составлению.

Этап 1. Переводим мечты в цели

Тщательно сформулированная цель — половина успеха. Вместо абстрактного «хочу больше денег» — конкретное: «хочу через 10 лет получать 100 000 рублей пассивного дохода в месяц». Такая формулировка понятна, исчислима, под нее можно подобрать финансовые инструменты.Ваших финансовых целей, скорее всего, будет несколько. По каждой нужно оценить:

- Время — когда вы планируете добиться цели. Это может быть конкретная дата (купить машину через 2 года) или продолжительный период (20 лет получать прибавку к пенсии).

- Деньги — определить, какая сумма необходима. Если планируете купить что-то конкретное, проверьте график роста цен на рынке и заложите эту сумму в стоимость цели. Если цель растянута во времени (например, пенсионный период) — определите целевой доход в месяц.

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей.

Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо.

Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

«Обычно я предлагаю своим клиентам сделать две вещи: сформулировать свои финансовые цели в конкретных суммах и оценить, насколько это достижимо. Измерять свои цели, опираться на цифры и не идти на поводу у своих сиюминутных «хочу» — это взрослая позиция по отношению к деньгам. Если мы действительно поняли и прочувствовали, что это цель достижима, что это именно то, что мы хотим, — это понимание придаст сил и замотивирует. И нам уже будет гораздо легче не разменивать свои мечты на мелкие траты»

Этап 2. Считаем доходы

Совокупный доход складывается из трех составляющих:

Доход от труда – заработная плата

Доход от труда – заработная плата

Как увеличить

Обсудить с начальством повышение, сменить место постоянной работы или найти дополнительную подработку. Доход от государстваПособия, льготы, налоговые вычеты.

- Как увеличить

- Совет

- Если открыть ИИС (индивидуальный инвестиционный счет), то дополнительно к доходу от инвестиций вы сможете получить налоговый вычет — 13% от суммы, внесенной на ИИС в течение года.

Изучить законодательство.

Возможно, вы не используете положенные вам льготы. Например, если в текущем году вы проходили лечение в платной клинике, то можете вернуть до 13% его стоимости.

Доход от активовЭти деньги появляются в результате не непосредственного труда, а грамотных вложений капитала. Сюда относится доход от ценных бумаг, депозитов, недвижимости, бизнеса и т. д.

Как увеличить

Грамотно инвестировать свои средства. Чем больше прибыльных активов, тем больше приток денег в дополнение к трудовому доходу. Конечно, составление портфеля, выбор стратегии, анализ рынка также потребует усилий. Минимизировать их можно, выбрав готовую инвестиционную стратегию.

Есть мнение, что увеличить доход можно только одним способом — найти работу с более высокой зарплатой. Как видите, это не только не единственный, но и не самый привлекательный метод.

Этап 3. Считаем расходы

Расходы тоже делятся на несколько категорий:

Текущие расходыПитание, плата за квартиру, траты на транспорт, лечение, отдых… Все, что необходимо для поддержания привычного уровня жизни.

Как уменьшить

«У нас много целей, внутренних ценностей, в соответствии с которыми мы решаем, как нам тратить деньги. Поэтому очень важно с самим собой договариваться: расставить приоритеты и найти компромисс. Если просто войти в режим жесткой экономии и начать ограничивать себя во всем, срыв неминуем. Важно увидеть за нежелательными тратами свои потребности и подумать, как еще их можно удовлетворить. Часто это можно сделать совершенно бесплатно. Например, услышать себя: «я слишком много работаю, устаю» — и вместо похода на дорогую спа-процедуру уменьшить рабочую нагрузку»

Расходы на активыИх мы платим, чтобы зарабатывать. Обслуживание счета в банке, услуги брокера, расходы на бизнес, ремонт сдаваемой в аренду квартиры и прочие. На некоторых пунктах можно сэкономить: например, у многих брокеров оформление и обслуживание брокерского счета бесплатное.

Как уменьшить

Эти расходы в конце концов приносят деньги, поэтому полностью отказываться от них не стоит. Но есть исключение — если расходы на содержание актива постоянно превышают приносимые им доходы, его лучше продать. Пример — недвижимость, которая давно простаивает без арендатора, но требует постоянных расходов на ремонт, коммунальные платежи и налоги.

Социальные расходы Все, что мы должны государству: налоги и штрафы.

Как уменьшить

Снова изучите законодательство: может быть, найдете более выгодную для себя схему налогообложения. Например, патент позволяет некоторым индивидуальным предпринимателям платить меньше налогов по сравнению с УСН.

Выплаты по кредитам Как уменьшитьРефинансировать кредит под меньшую ставку, пустить нерентабельные активы на погашение долга или увеличить период кредитования. Так вы снизите ежемесячный платеж, но общая переплата вырастет.

Еще раз про цели

Посчитайте фактическую разницу между «плюсом» и «минусом» бюджета. После этого сравните с ежемесячной стоимостью всех финансовых целей: на все ли хватает? Если нет, план требует доработки.Запишите цели по приоритетности: можно ли временно отказаться от тех, что оказались в конце списка? К ним всегда можно вернуться. Например, если увеличатся доходы или когда будет исполнена первая в списке цель.

Если все финансовые цели жизненно необходимы, то стоит рассмотреть кредитные инструменты. Но хорошо подумайте и посчитайте. Когда выплаты по кредиту составляют более 30% от дохода — это очень высокая кредитная нагрузка, опасная для выполнения финансового плана.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга

С кредитами сложнее оценивать реальную финансовую ситуацию. сколько у меня денег — 200 рублей? а банк пишет, что у меня 80 тысяч на кредитке. это воспринимается как «спасательный круг», который на деле может оказаться неоправданно дорогим»

В некоторых случаях кредитование, наоборот, может оказаться выгоднее самостоятельного накопления. Например, вы хотите через 2 года купить вещь, цены на которую растут очень быстро — на 20% в год. Если вам дают кредит под 15% на 2 года — будет дешевле взять займ у банка и приобрести вещь сейчас, чем 2 года копить на нее самостоятельно.

Этап 4. Защита финансового плана

Жизнь — штука непредсказуемая. Непредвиденные расходы, развод, болезнь, экономический кризис — все эти неприятные события ставят ваше благополучие под угрозу. А вместе с ним расшатывают и финансовый план.

- Решите проблемы заранее. Продумайте, что может случиться и как эти события повлияют на ваши финансовые цели, каким образом вы можете снизить их негативное влияние.

- Если у вас нет финансовой подушки, ее формирование стоит включить в список приоритетных финансовых целей. Следует накопить не менее трех ежемесячных доходов и вложить их в консервативные финансовые инструменты. Например, поделить между депозитом в банке с возможностью частичного снятия и инвестициями в ОФЗ. Государственные облигации могут быть с разным сроком погашения и периодичностью выплаты процентов (купонов): сможете выбрать, подходящий вам в зависимости от того, когда хотите вернуть вложения.

- Стоит подумать о покупке программ страхования на разные типы риска и включить это в расходы.

- Если у вас есть неприбыльные активы (например, стагнирующий бизнес) — их можно продать, а вырученную сумму пустить в резервный фонд или на расходы по страхованию.

- прояснили все цели: общие и ежемесячные;

- проанализировали доходы и расходы и решили, как их оптимизировать;

- учли расходы на защиту от рисков;

- готовы откладывать средства на желанные цели.

Осталось решить, какие финансовые инструменты для этого выбрать.

Этап 5. Куда вложить?

Важно не держать все свои накопления в конверте/в сейфе/под подушкой. Там они будут просто лежать, а не работать — и постепенно обесцениваться из-за инфляции. Есть более привлекательные способы.

Консервативные инструменты

Инвестиции в них считаются низкорисковыми. Они дают практически 100% гарантии сохранности вашего капитала, плюс процент с дохода. К консервативным инвестициям относятся депозиты банков, страховые накопительные программы, продукты накопления пенсионного капитала, гособлигации, недвижимость, ETF. Минус консервативного инвестирования — низкая доходность. Если вы хотите приблизить достижение цели, а потенциальной доходности консервативных инструментов вам недостаточно, можно добавить в свой портфель агрессивные. При такой стратегии выше риски, но доходность, как правило, оказывается больше. К подобным инструментам относятся акции, корпоративные облигации, инвестиции в стартапы, торговля валютой, фьючерсы и опционы, ПИФы.

Этап 6. Выполняем финансовый план

Итак, финансовый план составлен, а все цели — достижимы. Но работа продолжается: после расчета и уточнения плана его необходимо успешно выполнить.

Как же это сделать? Используем современный вариант метода пяти конвертов. Вместо бумажных конвертов используем инвестиционные продукты.

Получив ежемесячный доход, сразу откладываем нужную сумму на финцели. И не в тумбочку, а в ранее подобранные финансовые инструменты, чтобы сразу же их оттуда не забрать.

Резервный фонд, то есть финансовая подушка, должен включать минимум 3 ваших ежемесячных дохода. Если в резерве пусто, откладывайте ежемесячно 1/12 от общей суммы подушки. Например, 25 000 рублей при зарплате 100 000 рублей в месяц.

Так вы накопите резерв через 12 месяцев. Если ежемесячный взнос для вас большой, подумайте о его снижении, но помните: это приоритетная цель.

Лучше отложить резерв на депозит и в ОФЗ со сроком погашения в несколько лет, чтобы не доставать его при первом желании.

Отложите деньги на ежегодные расходы (КАСКО, отпуск, сборы ребенка в школу и т.д.) — снова вносите на депозит 1/12 от нужной суммы каждый месяц.

Отложите необходимую сумму на ежемесячные расходы — но только после трех первых «конвертов». Текущие расходы не должны угрожать вашим финансовым целям.

Оставшиеся деньги отправьте в мотивационный фонд. Отсюда вы будете брать средства, чтобы награждать себя за то, что движетесь к цели: развлечениями, обновками, поездками на выходные и т. д. Маленькое поощрение каждый месяц или большое раз в полгода — выбирать вам.

При таком подходе увеличение благосостояние будет вполне комфортным, а в режиме суровой экономии не будет необходимости.

Коротко

- Личный финансовый план необходим каждому человеку, независимо от его дохода.

- Финансовые цели должны быть разумны, четко сформулированы и достижимы.

- Целей можно достичь раньше, если увеличить доходы и сократить расходы.

- Финансовый план необходимо защитить с помощью страхования или создания резервного фонда.

- Накопления нужно вкладывать в финансовые инструменты в соответствии со своей инвестиционной стратегией.

Оставьте заявку

на консультацию с финансовым советником

Нажимая на кнопку, вы даете согласие на обработку персональных данныхи соглашаетесь c политикой конфиденциальности

Как вам статья?

Источник: https://broker.ru/blog/kak-sostavit-lichnyj-finansovyj-plan-poshagovaya-instrukciya

Как составить личный финансовый план: советы и правила

Пожалуй, каждый взрослый человек планирует свой бюджет. Кто-то привык просчитывать все финансовые действия до малейших деталей, а кто-то – держать в уме приблизительные суммы. Но все мы, независимо от стратегии ведения бюджета, стремимся к максимальной финансовой независимости.

Можно задаться вопросом: независимости от чего? От долгов и банковских кредитов, от нестабильности экономики и перебоев с выплатой зарплаты, от постоянной финансовой неуверенности.

Состоятельные люди более осознаны, они тщательно составляют список личных активов и пассивов, а также планируют стратегии дальнейшего развития. Возможно, в этом и кроется секрет их успеха?

В этой статье мы расскажем, как составить личный финансовый план. Ведь это важный пункт в жизни взрослого человека. Даже при невысоком уровне достатка планирование позволит вам позволять себе больше и забыть о «денежных катастрофах», наподобие попадания в кредитную яму, нехватки денег на базовые нужды.

Зачем вам стоит составить личный финансовый план?

Личный финансовый план – это, прежде всего, путь к денежной свободе. Многие люди не замечают, куда уходят заработанные деньги. Если вы из этой категории, следует задуматься о том, как грамотно распределять средства и контролировать свои денежные потоки.

Итак, действительно ли мы так бедны? Или просто мало знаем о грамотном распределении средств? Чтобы не приукрашать реальность, скажем, что и то, и то правда.

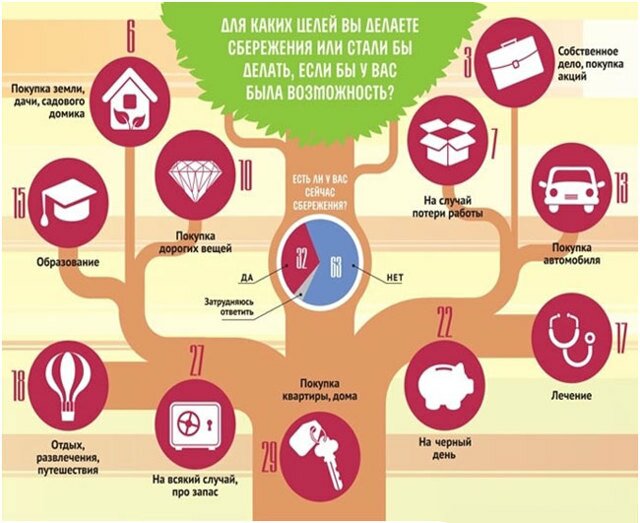

Обратимся к графику, который показывает уровень личных доходов россиян с 2004 по 2017 год. Согласно статистике, уровень платёжеспособности в 2017 году упал до показателя 2009 года.

Несмотря на то, что уровень реальной зарплаты (синяя черта на графике) повысился, уровень доходов (красная черта) понизился.

Из-за инфляции и финансовой нестабильности реальная платежеспособность россиян уменьшилась:

Но действительно ли заработанные деньги идут на необходимые товары?

Обратимся к данным опросов, отображенных в следующем рисунке:

Третья часть затрат идёт на продукты питания, десятая часть на транспорт и оплату коммунальных услуг. Россияне готовы потратить 8,3% кровных заработанных денег на алкоголь и сигареты, при этом только 1,1% на образование.

На вопрос о том, делают ли россияне финансовые сбережения, только 32% респондентов отвечают «да». При этом более склонны к этому пожилые люди, респонденты с уровнем доходов выше среднего и люди с высшим образованием.

Отталкиваясь от статистических данных, мы можем сделать вывод, что значительная часть денег тратится, так сказать, непреднамеренно. К примеру, на спонтанные покупки или ежедневные привычки, от которых вполне можно отказаться.

Для того, чтобы разобраться, на каких категориях покупок можно сэкономить, вам и необходимо составить перечень личных растрат. Для этого записывайте все свои покупки ежедневно или ведите учёт расходов в электронном формате с помощью таблицы Excel или приложений из «Play Market» (о них речь пойдет немного позже).

Нельзя существенно экономить на потребностях первой надобности, таких как питание, коммунальные платежи или расходы на транспорт. Но, проанализировав свои личные привычки, можно снизить расходы на другие вещи. К примеру, вы можете не покупать кофе перед работой в ближайшем заведении, а брать его с собой в термосе.

Не стоит упускать из внимания поиски более дешёвых альтернатив привычным товарам. Ведь не всегда «высокая цена» равна «хорошему качеству». Нередко, покупая брендовые гаджеты, обувь, аксессуары и прочее, вы только спонсируете обеспеченные компании. Ведь большой процент с выручки идёт не на улучшение качества продукта, а на поддержание имиджа, рекламу и раскрутку фирмы-производителя.

Чтобы минимизировать необдуманные покупки, следует составить чёткий финансовый план, который поможет направить личные средства в наиболее выгодное русло.

Пошаговая инструкция, как составить личный финансовый план

Личный финансовый план помогает сфокусироваться на личных целях и способах, которые приблизят вас к исполнению желаемого.

Главное условие, о котором следует помнить, когда вы решили составить финансовый план – его реалистичность. Из этого следует, что ориентироваться вы должны только на актуальные и действительные денежные возможности.

Не приукрашайте реальность. Не стоит также фантазировать о сверхвысокой зарплате в будущем, а также о внезапном появлении источника дополнительного дохода (получение наследия, выигрыш в лотерею или выгодный брак). Точнее, стоит, но не на страницах личного финансового плана.

Далее, мы перейдем к конкретным практическим шагам по составлению этого документа.

Шаг первый: правильная постановка личных целей

Финансовый план позволяет четко сформулировать желаемое и составить стратегию достижения своих целей. Поэтому важно для начала правильно выразить личные цели – в денежном эквиваленте. Что это значит?

К примеру, вы мечтаете о покупке квартиры. Значит, вам необходимо узнать стоимость недвижимости в районе, который вас интересует. Потом внесите в личный финансовый план пункт «Хочу приобрести квартиру за 50 000 долларов» («Хочу купить автомобиль за 10 000 долларов», «Хочу приобрести планшет за 30 000 рублей»).

То есть, правило номер один, которое необходимо помнить, когда вы нацелились составить личный финансовый план: ясно формулируйте цели и оперируйте точными цифрами.

Шаг второй: подсчёт суммы регулярных сбережений

Чтобы определить реальные сроки достижения заветных целей, необходимо тщательно проанализировать текущее финансовое состояние.

Следовательно, правило номер два: высчитайте конкретную сумму, которой располагаете, учитывая реальный уровень заработка и затрат.

а) Что можно использовать для подсчёта личных расходов?

-

- Сводную таблицу в программе «Excel».

- В этом случае вам потребуется вручную расписать каждую категорию личных финансовых трат.

- К примеру, можно составить таблицу по такому примеру:

РасходыЯнварьФевральМартАпрельМайИтого:33 74226 86236 07729 73128 506

-

Приложения из «PlayMarket» по учёту личных финансов.

Приложения имеют удобный для работы интерфейс, к тому же расходы в них можно вносить сразу же, не ожидая возращения домой.

В приложении категории расходов уже обозначены. К тому же, некоторые автоматически фиксируют финансовые движения из прикреплённой банковской карты.

| Жилье | 16 000 | 16 000 | 16 000 | 16 000 | 16 000 |

| Коммунальные услуги | 625 | 560 | 498 | 551 | 534 |

| Еда | 4 405 | 3 912 | 4 922 | 4 333 | 4 750 |

| Проезд | 109 | 147 | 256 | 1 000 | 530 |

| Интернет | 450 | 560 | 500 | 450 | 420 |

| Сотовая связь | 635 | 430 | 500 | 450 | 513 |

| Одежда | — | — | 250 | 2 500 | 1 847 |

| Медикаменты | 165 | 635 | 3 984 | 800 | 150 |

| Проценты по кредитам | — | — | — | — | — |

| Хозяйственные расходы | 178 | 197 | 417 | — | 216 |

| Покупка техники | 4 980 | 440 | 4 000 | 420 | — |

| Парикмахерская | 200 | 200 | 200 | 200 | 200 |

| Развлечения и отдых | 500 | 1 845 | 1 100 | 500 | 370 |

| Обучение | — | 1 300 | 3 450 | — | 2 700 |

| Подарки и дни рождения | 3 500 | — | — | 1 200 | — |

| Прочие | 1 995 | 636 | — | 1 327 | 276 |

б) Лучшие мобильные приложения для контроля личных средств

Рассмотрим приложения для вашего смартфона, которые помогут вам составить личный финансовый план и следовать ему:

| Monefy |

Источник: https://biznesprost.com/rukovodstvo/kak-sostavit-lichnyj-finansovyj-plan.html

Личный финансовый план: понятие и инструкция по составлению

Юлия Чистякова

04 сентября 2018 в 10:28

Здравствуйте, друзья!

Что такое планирование на предприятии? Это оптимальное распределение ресурсов для достижения стоящих перед ним целей. А что представляет собой жизнь отдельно взятого человека или семьи? Разве не то же самое?

Тогда почему любое предприятие считает для себя жизненно необходимым заниматься планированием, а человек (семья) – нет? План развития есть у предприятия, личный финансовый план должен быть у каждого гражданина (семьи). Как его составить? Об этом мы сегодня и поговорим.

Понятие личного финансового плана (ЛФП)

Что такое ЛФП и для чего он нужен? У всех из нас есть цели. Это могут быть простые бытовые цели, например, дожить до зарплаты без долгов, сделать ремонт в следующем году или обновить компьютер.

А могут быть глобальные – накопить на машину, квартиру, образование детей и т. д. Можно в уме прикинуть, сколько денег понадобится для достижения цели, подсчитать доходы за этот период, вычесть расходы. Понять, что с такой зарплатой вообще ничего достигнуть не получится и пойти в банк за кредитом.

Но даже если вы на обычном листе бумаги запишете то, что пытались держать в голове, то картина может измениться. Наглядная демонстрация несоответствия ваших расходов доходам отрезвляет лучше любого лекарства.

Куда именно утекают деньги, как остановить этот бесконтрольный процесс и что предпринять, чтобы ваша денежная река с каждым годом пополнялась, а не превратилась в конечном итоге в болото? На эти вопросы ответит личный финансовый план.

ЛФП – это финансовый инструмент, помогающий анализировать и оптимизировать денежные потоки, в которых мы находимся на протяжении всей жизни. А это позволяет, в свою очередь, разработать механизм достижения поставленных целей, увидеть всю финансовую картину целиком на несколько лет вперед.

Некоторые люди планированием занимаются с детства, потом эта привычка приносит во взрослой жизни отличные дивиденды.

Расскажу о себе. Я родилась в Советском Союзе и ездила летом в пионерские лагеря с пряниками, сушками и печеньем в сумке. Все, как полагается.

Только у всех домашние гостинцы заканчивались через 3 – 4 дня и только у меня хватало до приезда родителей с новой порцией угощений.

Дело в том, что я делила свои запасы на оставшееся до дня посещения количество дней и ела ровно столько, сколько отмерила. И ни пряником больше.

Во взрослой жизни умение копить и контролировать себя позволяет нашей семье всегда жить по доходам и получать от жизни больше, чем можно ожидать от нашей зарплаты.

А с тех пор, как я заинтересовалась вопросом личных финансов, дела пошли еще лучше. Поэтому на собственном опыте ответственно заявляю, ЛФП работает. Надо только его грамотно составить и приступить к выполнению.

Итогом процесса должна стать финансовая независимость.

Как составить личный финансовый план?

Этапы построения ЛФП

Этап 1. Постановка целей

Чтобы оправдаться в собственных глазах, мы нередко убеждаем себя, что не в силах достичь цели. На самом же деле мы не бессильны, а безвольны.

Франсуа Ларошфуко

С чего начать? Выделите час свободного времени. Приготовьте бумагу и ручку. Выпишите то, чего вы хотите достичь в ближайшее время, в среднесрочной и долгосрочной перспективе. Другими словами, сформулируйте цели. Только сделать это надо правильно.

| Неправильно сформулированная цель | Правильно сформулированная цель |

| Сделать ремонт в квартире | Сделать ремонт в квартире через 6 месяцев. Потребуется около 100 000 руб. |

| Поехать летом на море | Поехать на море всей семьей летом 2019 года в Сочи. Ориентировочные расходы составят 100 000 руб. |

| Купить новую машину | В мае 2020 года купить новую машину Hyundai Creta. С учетом продажи старой машины доплата составит 500 000 руб. |

| Накопить на образование ребенка | За 6 лет накопить на образование ребенка в МГУ. 4 года по 300 000 руб. Итого понадобится 1 200 000 руб. |

Смысл, я думаю, понятен. Цели должны иметь:

- временное ограничение,

- денежную оценку,

- конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.)

А еще они должны быть реалистичными. Например, я никогда не ставила нашей семье цели купить виллу на острове в океане. Потому что могу отличить фантазию от настоящей мечты, которая всегда должна исполняться.

Далее можно разделить цели на краткосрочные (вы должны достичь в течение текущего года), среднесрочные – со сроком до 5 – 6 лет и долгосрочные – через 10 и более лет.

Пример.

| Краткосрочные цели | Среднесрочные цели | Долгосрочные цели |

| Через 6 месяцев купить ноутбук Asus X756UA за 30 000 руб. | Через год поехать отдыхать в Грецию на 12 дней семьей из 4 человек. Стоимость путевки 2 500 $ + текущие расходы 1 000 $. Итого: 3 500 $. | Через 20 лет выйти на пенсию и иметь пассивный доход в размере 700 $ ежемесячно. |

| Через 3 месяца обновить телефон. Купить новый Honor 9 стоимостью 20 000 руб. | За 5 лет накопить деньги на 3-комнатную квартиру в своем городе площадью 125 кв. м в сумме 45 000 $. |

Этап 2. Финансовый анализ

После постановки целей вы должны провести тщательный анализ своих доходов, расходов, активов и пассивов. Если вы ведете семейный бюджет, то никаких трудностей не возникнет. Если нет, тогда лучше отложить составление плана на 2 – 3 месяца. А за этот период ежедневно записывать все свои доходы и расходы до копейки.

Источник: https://iklife.ru/finansy/lichnyj-finansovyj-plan-kak-sostavit.html

Личный финансовый план — инструкция по составлению и реализации

Здравствуйте! В этой статье мы поговорим про личный финансовый план.

Сегодня вы узнаете:

- Что такое личный финансовый план.

- Зачем он нужен.

- Как составить собственный финансовый план.

Личный финансовый план — важный элемент финансового планирования.

Личный финансовый план — проект по управлению деньгами и их источниками, предназначенный для решения финансовых задач.

У большинства людей финансовые задачи примерно схожи:

Финансовый план не помогает достигать этих целей. Он позволяет лишь видеть пути их достижения. К примеру, чтобы купить дом, который стоит 2 млн рублей, при нынешнем уровне доходов потребуется 15-20 лет. Значит, нужно найти дополнительные источники дохода, а также урезать некоторые статьи расходов.

Зачем нужен личный финансовый план

Личный финансовый план — одно из средств саморегулирования. Можно провести аналогию с тайм-менеджментом. Одно из его главных правил — составлять список дел на день. Также и здесь, только с большими сроками.

Личные финансовые планы различаются в зависимости от срока:

- Краткосрочные — до 1 года.

- Среднесрочные — от 1 до 3 лет.

- Долгосрочные от 3 лет и более.

На какой срок лучше составлять план, зависит от ваших задач.

Краткосрочный финансовый план помогает достигать финансовых целей в течение одного календарного года. Вы указываете уровень доходов и примерные траты на повседневные нужды.

Так вы сможете видеть, сколько вы получаете средств из всех источников и как происходит расходование этих денег.

План позволяет увидеть, какие статьи расходов преобладают в течение года, а также понять, можно ли их сократить и как.

Среднесрочное планирование нужно для покупки чего-то крупного: сбор средств на первый взнос по ипотеке, покупка автомобиля, дорогого гаджета и т. д. Такой план делается на основе годового. То есть планируется расход на несколько лет вперед. А на основе объема свободных средств выносится решение о том, что можно на них купить.

Долгосрочный финансовый план ориентирован на инвестиции и накопления: какую сумму вы будете ежегодно откладывать и во что будете эти деньги инвестировать (вклады, ценные бумаги, инвестиционные фонды). Долгосрочное планирование позволяет увидеть, какую сумму дохода вы сможете получать при небольших вложениях каждый год.

Финансовый план помогает трезво взглянуть на то, откуда вы получаете деньги и как их тратите. Компании пользуются таким планированием, когда нужно проанализировать эффективность своей деятельности.

Люди же часто пренебрегают составлением финансовых планов.

Но, если вдуматься, чем в этом смысле жизнь отличается от ведения бизнеса: те же доходы, расходы, различные взаимоотношения, кредиты, продажа своих услуг и прочее.

Кому нужен личный финансовый план

Личный финансовый план нужен каждому человеку. Для реализации своих целей трудно обойтись без денег. Именно для того, чтобы быть финансово независимым, нужно составлять свой индивидуальный план.

А есть и те, кому личный финансовый план просто необходим:

- Бизнесменам.

- Должникам.

- Фрилансерам.

- Людям, склонным к спонтанным тратам.

Бизнесмены всегда четко понимают, что состояние их компании целиком зависит от них. Если руководитель не умеет распоряжаться собственными деньгами, то что тогда говорить о делах компании?

С должниками ситуация несколько иная. Большинство людей, которые оказались в долговой яме, просто не хотят из нее выходить. Таким людям нужен четкий план, как заработать деньги, что можно тратить, а какие средства — использовать для погашения собственных долгов.

Фрилансеры — люди, которые работают сами на себя. Бизнесмены в сети, которые предоставляют собственные разовые услуги.

Именно из-за того, что стабильность финансового состояния таких людей оставляет желать лучшего, им нужен финансовый план. Он должен включать «объем заказов, сумму, планируемый доход».

Минимальный набор действий, который нужно совершать каждый месяц для того, чтобы оставаться финансово независимым.

И, наконец, последняя категория — импульсивные люди. Наверняка, у вас есть знакомый, который время от времени говорит «Я не знаю, куда я дел деньги». Именно таким людям стоит научиться ограничиваться в своих тратах.

В целом же, финансовый план поможет всем. Контролировать свои финансы и быть независимым — довольно ценное качество.

Как составить личный финансовый план

Мы подготовили для вас краткую инструкцию по составлению личного финансового плана.

Шаг 1. Поставьте цели.

Самое важное — понять, для чего вы занялись составлением финансового плана. Это может быть как обычная финансовая стабильность с формированием подушки безопасности и откладыванием N-ой суммы на отпуск, одежду и пр., так и более амбициозная задача, вроде открытия бизнеса или покупки квартиры без кредита.

Шаг 2. Определитесь со сроками.

Главное, выбрать срок, за который вы сможете реализовать поставленную цель.

Шаг 3. Оптимизируйте статьи доходов.

Определите все источники вашего дохода. После этого разберитесь, можете ли вы зарабатывать больше, и если да, то как это можно сделать. Небольшой пример:

Человек занимается проектом, но не хочет уходить с основной работы. Его небольшой бизнес занимает 4 часа в день и приносит ему 20000 рублей. Основная работа занимает 11 часов в день (8 — на работу и 3 — на дорогу) и приносит доход в 25 000 рублей. 4 часа в день приносят — 20000 рублей, а 11 — 25000. Следовательно, лучше запустить несколько проектов, тратя на это меньше времени.

Шаг 4. Оптимизируйте статьи расходов.

Важно отделить необходимые расходы от незапланированных. Если вы снимаете квартиру, то аренда и коммунальные расходы — необходимы. Но поход в кафе каждый выходной — необязательная трата, которую в случае надобности можно сократить.

Шаг 5. Выполняйте установку.

После того, как вы поняли, чего хотите и как этого можно добиться, остается только следовать намеченному плану.

Составить личный финансовый план можно несколькими способами. Например, вы можете вести записи в таблице Excel. Вам нужно лишь расчертить небольшую таблицу и вносить в нее необходимые данные.

Программа хороша тем, что позволяет вставлять в ячейки формулы, которые сразу покажут остаток и финансовый результат.

Если вам не хочется работать с программой, возьмите блокнот или специальную книгу для записей.

Если вы занимаетесь долгосрочным инвестированием, то можно составлять план в режиме онлайн. В интернете создано несколько программ для этих целей.

Разработкой плана нужно заниматься, только если у вас есть четкая цель. Если же её нет — найдите себе ближайший ориентир.

Пример личного финансового плана

Чтобы было понятнее, мы подготовили для вас образец планирования.

У Алексея есть стабильная работа. Его З/П — 30000 рублей в месяц + нерегулярные премии в 10000 рублей. Постоянные расходы на жилье и еду составляют — 15000 рублей в месяц. Алексей поставил перед собой цель — купить машину стоимостью 250000 рублей.

| Цель | Автомобиль за 250000 рублей |

| Срок | 3 года |

| Основные доходы в виде заработной платы | 30000 рублей |

| Основные расходы на еду и жилье | 15000 рублей |

| Дополнительные расходы | 5000 рублей |

| Возможность откладывать | 8000 рублей |

| Подушка безопасности | 2000 рублей |

| Возможные дополнительные доходы | 10000 рублей |

Если Алексей будет четко следовать своему плану и откладывать по 8000 рублей в месяц, то получит 288000 рублей через 3 года. Если же ежемесячно помещать 8000 рублей во вклад под 7% годовых с капитализацией, выйдет сумма в размере 321000 рублей. План будет перевыполнен, и за это время при отсутствии непредвиденных расходов подушка безопасности составит 40 000 рублей.

Этот готовый личный финансовый план показывает, что даже при минимальных вложениях можно скопить большие суммы за небольшой срок.

Вложения как элемент финансового планирования

При учете своих доходов и расходов многие россияне не учитывают такой элемент, как инвестиции. Инвестиции позволяют формировать пассивный доход, который со временем только возрастает.

В США порядка 80% семей имеют накопления в ценных бумагах. Количество средств, которые привлекают инвестиционные фонды Америки, в десятки раз больше, чем у банков по вкладам.

В России ситуация с точностью до наоборот. Менее 1% населения имеют доли в инвестиционных фондах, и лишь часть хранит свои деньги в банках. Давайте рассмотрим выгоду инвестиций на примере вложений в ПИФы УК «Арсагера» (2-е место по доходности в России). Компания имеет показатель доходности в размере 312% за 10 лет. Следовательно, выходит чуть больше 30% в год.

Если семья, совокупный ежемесячный доход которой составляет 45000 рублей, будет откладывать 10% своих доходов каждый месяц и покупать долю в этом ПИФе, то через 10 лет:

- На счете накопится 545 тысяч рублей.

- Чистая прибыль за этот срок составит 817 тысяч рублей.

То есть, откладывая каждый месяц по 4500 рублей, можно получить доход в размере 817 тысяч рублей за 10 лет. Стоит понимать, что это постепенное пополнение, и уже в следующий год при доходе в 30% годовых, семья получит «чистыми» порядка 160 000 рублей.

Человек переоценивает то, что он может сделать за год, но недооценивает то, что он может сделать за 10 лет.

В долгосрочной перспективе финансового планирования инвестиции — очень важный элемент. Они позволяют формировать накопления, которые могут служить источником пассивного дохода на пенсии или источником для большой покупки. Даже из 4500 рублей можно сделать доход в 12000 рублей в месяц, просто перечисляя деньги в проверенный инвестиционный фонд.

Рекомендуем прочитать: Куда вложить деньги, чтобы они работали — 16 вариантов инвестирования.

Как правильно следовать личному финансовому плану

Составить хороший план — это еще не все, важно еще следовать ему. Вспомните, сколько раз вы собирались бегать по вечерам, составляли график тренировок, думали, что все-таки начнете худеть. Но все эти планы неизбежно срывались, а вы снова находили различные оправдания.

С финансовым планом примерно такая же ситуация. Не позволяйте себе лишних трат, если их можно избежать. Каждый раз, когда вы выходите из дома, нужно примерно представлять, какое количество денег вы можете потратить, чтобы потом не было сложностей.

Нельзя предусмотреть все форс-мажоры, а ограничивать себя следует лишь в разумных пределах.

Поэтому не думайте о том, как реализовать личный финансовый план, забыв о других жизненных составляющих. Гораздо важнее то, что вы пользуетесь инструментом, который оптимизирует вашу жизнь.

2 ошибки финансового планирования

Когда люди только начинают заниматься финансовым планированием, они наивно полагают, что получится все и сразу. В мышлении таких личностей встречаются 2 основные ошибки.

Ошибка 1. Невыполнимые сроки.

Нельзя за 1 год стать миллионером, если вы получаете 20 000 рублей. Никакие инвестиции, вложения и кредиты вам этого не дадут. Если вы ставите амбициозные цели, рассчитывайте свои силы реально или даже немного их преуменьшайте.

Ошибка 2. Заоблачная сумма.

Это проблема тех, кто получает не зарплату, а доход. Последний может зависеть от многих факторов, а большинство людей в финансовом планировании учитывает или слишком маленькие, или слишком большие суммы. Будьте реалистами.

Если вы в течение последнего года заработали 300000 рублей, работая в отделе продаж, то не нужно писать средний доход в 25000 рублей.

Ведь в течение года вы зарабатывали 18000 — 20000, а в месяцы пиковой нагрузки — по 40000 рублей.

Заключение

Личный финансовый план — очень важный элемент стратегического планирования своей деятельности. Он позволяет ставить цели и видеть пути их достижения. Четко следовать такому плану просто невозможно, но несмотря на это, он позволяет сформировать у человека понятие финансовой независимости и ответственности за все деньги, которые он получает и тратит.

Источник: https://kakzarabativat.ru/finansy/lichnyj-finansovyj-plan/