Управление предприятием – большая ответственность. Чтобы не допускать ошибок в своей деятельности, необходимо проводить постоянный анализ и коррекцию финансовых показателей компании.

Сегодня мы разберем, как правильно проводить экспресс анализ финансового состояния предприятия.

Практический пример поможет решить моменты, что могут вызвать затруднения на различных этапах исследования.

Общие принципы анализа финансового состояния предприятия

- Понять экономические возможности предприятия, его кредитоспособность и инвестиционный потенциал – одни из основных целей анализа.

- Полученные данные помогут своевременно принимать правильные решения руководителям компаний.

- Каждая организация имеет свои приоритеты в анализе отчетности, но общий алгоритм остается неизменен:

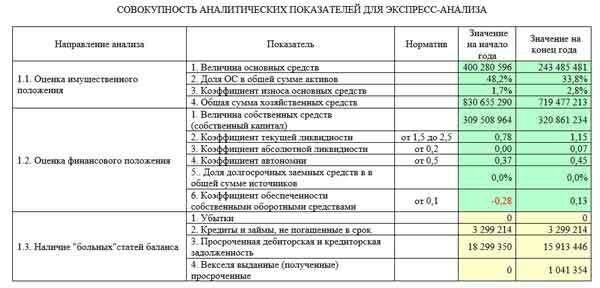

| 1 | Оценка имущественного состояния | 1. Доля основных средств в общей сумме активов. 2. Коэффициент износа основных средств. |

| 2 | Оценка ликвидности | 1. Коэффициент абсолютной ликвидности. 2. Коэффициент промежуточной ликвидности.3. Коэффициент текущей ликвидности |

| 3 | Оценка финансовой устойчивости | 1. Коэффициент автономии. 2. Коэффициент финансовой зависимости. 3. Коэффициент финансовой устойчивости. 4. Коэффициент обеспеченности собственными оборотными средствами. 5. Коэффициент соотношения заемных и собственных средств.6. Коэффициент маневренности собственных средств. |

| 4 | Оценка деловой активности | 1. Коэффициент общей оборачиваемости. 2. Коэффициент оборачиваемости основных фондов. 3. Коэффициент оборачиваемости оборотных средств. 4. Коэффициент оборачиваемости запасов. 5. Коэффициент оборачиваемости дебиторской задолженности.6. Коэффициент оборачиваемости кредиторской задолженности. |

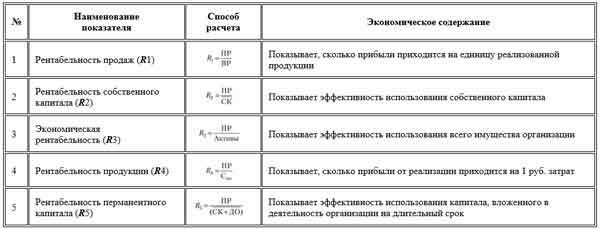

| 5 | Оценка рентабельности | 1. Рентабельность активов. 2. Рентабельность продаж. 3. Рентабельность продукции.4. Рентабельность собственного капитала. |

| 6 | Оценка положения предприятия на рынке ценных бумаг | 1. Прибыль на акцию. 2. Коэффициент «цена/прибыль». 3. Коэффициент «цена/выручка».4. Коэффициент котировки акций. |

Список основных пунктов для проведения процедуры показан в таблице выше.

По усмотрению руководящих позиций бухгалтерии, расчет состояния может производиться не по всем параметрам. В оборот берутся лишь разделы, где возможны финансовые проблемы, которые необходимо выявить и решить в наиболее сжатые сроки.

1) Измерение показателей ликвидности в анализе финансового состояния предприятия

К важным составляющим анализа состояния следует отнести платежеспособность фирмы и её ликвидность.

Термин «платежеспособность» подразумевает наличие финансового обеспечения для погашения непредвиденных статей расходов фирмой. Кредиторы в первую очередь обращают внимание на этот раздел.

- Ликвидность — комплексный раздел, сигнализирующий о возможности погашения задолженностей при любых исходах, даже с задержками по времени.

- Показателем наличия служит преобладание активных средств над пассивными в финансовом состоянии организации.

- Система ликвидности содержит:

- коэффициент состояния ликвидности;

- показатель устойчивости организации;

- значение деловой активности;

- эффективность деятельности организации.

Расчет коэффициентов предоставляет возможность оценивать состояние конкурентоспособности предприятий, имеющих одну направленность в сфере работы.

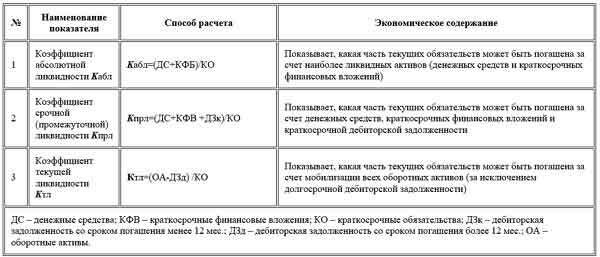

*Рис.1. Относительные значения ликвидности

Более детальный анализ состояния позволят провести дополнительные коэффициенты, представленные на Рис. 1.

- Глобальное положение дел в платежеспособности предприятия покажет значение покрытия общей ликвидности (Ктл).

- Промежуточные значения этого показателя следует держать в пределах 0,7-0,9, а для розничных продаж допустимый предел снижения составляет 0,5.

- Эти параметры содержат информацию о возможности компании погасить задолженности на текущий момент.

Самый требовательный к себе – коэффициент по абсолютной ликвидности. Его значение не должно опускаться ниже отметки 0,3.

2) Расчет устойчивости предприятия в финансовом плане

Проводя исследование экономических показателей предприятия, нельзя обойти стороной состояние финансовой устойчивости организации.

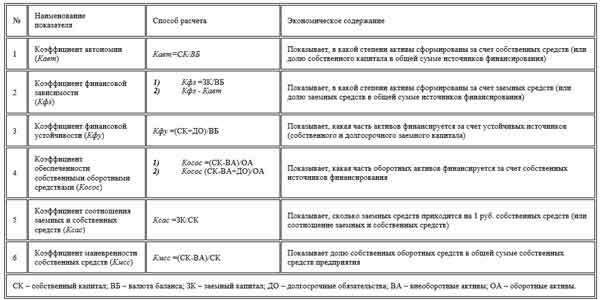

Более детально на Рис.2:

*Рис.2 – Значения состояния финансовой устойчивости

Коэффициент автономии (Кавт) всегда должен располагаться выше 0.5. Доверие инвестиционных учреждений и экспертов напрямую зависит от состояния текущего параметра.

Вытекающие характеристики по финансовой зависимости (Кфз) и отношению взятых денежных средств в долг к размеру наличности на счету (Ксас) колеблются в пределах 0,9 — 1.

Финансовую зависимость можно рассчитать 2-мя путями:

- значение, обратное параметру автономии;

- от 1 вычесть Кавт.

Держать вас в курсе по количеству свободных средств на текущий момент будет параметр маневренности (Кмсс). Оптимальным для него будет значение 0,5.

3) Расчет деловой активности

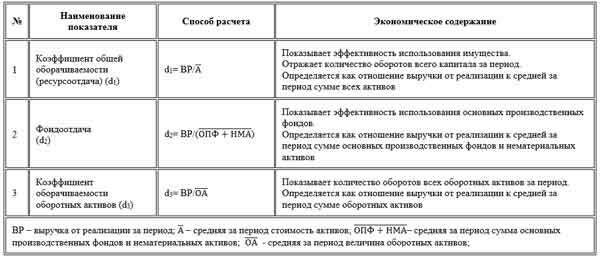

Ресурсоотдачу и оборот денежных средств удобней всего будет посчитать, используя формулы на Рис. 3:

- *Рис 3 – Значения по деловой активности

- В зависимости от отрасли, в которой работает ваша фирма, общая отдача (d1) может принимать аномально низкие либо высокие характеристики.

- Дело в том, что тяжелое производство с большим объемом трат ресурсов всегда будет показывать результаты ниже, чем при изготовлении продукции общего потребления.

- Оборот денежных ресурсов оценивается:

- Скоростью.Сколько раз вложенные деньги успеют вернуться вкладчику за анализируемый период.

- Периодом.За какой промежуток времени деньги сделают полный оборот и вернуться вкладчику 1 раз.

Насколько исчерпан денежный ресурс ваших дополнительных источников финансирования, даст знать характеристика – фондоотдача (d2).

Непредвиденные расходы могут снизить показатель фондоотдачи, но, если ресурсы используются на улучшение технической базы, результат может себя вполне окупить в будущем.

4) Измерение рентабельности предприятия

Чтобы понять, насколько ваша фирма прибыльна, при анализе используют понятие рентабельности предприятия.

Как подсчитать эти показатели можете увидеть на Рис. 4:

- *Рис. 4 – Значение рентабельности организации

- Все характеристики этого направления рассчитываются по одному принципу: в числителе значения прибыли, а в знаменателе — траты на производство товара.

- Выше рентабельность – лучше дела у бизнеса.

Иногда значение не всегда на 100% дает объективную информацию. Причиной тому может быть долгосрочное инвестирование — цифры ниже реального состояния предприятия.

- Когда окупилось 2-3 рискованных проекта, значение, наоборот, возрастает, хотя на самом деле особых изменений в экономическом плане не произошло.

- Если у вас не частный бизнес, а открытое акционерное общество, то, помимо стандартной бухгалтерской отчетности, следует использовать информацию с внешнего рынка.

- Это поможет с независимой точки зрения оценить прибыльность и перспективы развития вашего бизнеса.

Экспресс анализ финансового состояния предприятия на примере

Пусть у нас имеются данные по какому–либо обществу с ограниченной ответственностью. На его основании мы будем проводить анализ финансового состояния предприятия за определенный отчетный период.

Этап 1: Общая характеристика предприятия

Прежде чем приступить к разбору основных показателей, бухгалтер должен составить краткий обзор деятельности организации.

Составляющие общего анализа:

- тип экономической деятельности;

- состав управляющего аппарата;

- структура производства;

- основные службы.

Информация должна в полной мере отображать все ключевые моменты в работе фирмы. Вступительная часть не должна быть объемной – отобразите только главное.

Этап 2: Анализ материального состояния

Эти показатели отображают размеры денежных средств у предприятия на хозяйственные нужды.

Их процент в общем банке организации на текущий период.

Анализ требуется как в личных целях, так и для отчетности государственным органам.

Он дает возможность отследить финансовые риски при проведении сделок на всех этапах функционирования предприятия.

Этап 3: Анализ положения финансов

Помогает выявить неблагоприятные ситуации в развитии бизнеса.

Точные расчёты при помощи элементов финансового анализа позволяют с 90% вероятности определить возможность наступления банкротства.

Для полноценного проведения этой процедуры потребуются бухгалтерская и налоговая отчетности за исследуемый временной промежуток.

Этап 4: Рентабельность предприятия

Поможет проанализировать, насколько эффективно фирма ведет свою деятельность.

Требуется для определения статей по сокращению финансирования и оптимизации процесса продажи товаров.

Чтобы ваше предприятие выходило в плюс, статьи доходов должны перекрывать все имеющиеся статьи расходов за анализируемый период.

На примере чистая прибыль говорит о высоких показателях рентабельности организации.

Этап 5: Поиск слабых мест в финансовых отчетах

Заключительный шаг, позволяющий заранее выявить проблемы в состоянии предприятия и закрыть эти бреши.

- Конечные данные по экспресс анализу дадут возможность сосредоточиться на улучшении положения дел в проблемных сферах, если таковые имеются.

- Полный анализ финансового состояния предприятия в итоге позволит найти сильные и слабые стороны деятельности вашего бизнеса.

- Как происходит анализ финансового состояния предприятия?

- Все этапы процесса – в следующем обучающем видеоролике:

- Станет легче распорядиться свободными финансами и определиться с приоритетными направлениями в развитии вашего предприятия.

- Твиттер 0

Источник: https://biznesprost.com/rukovodstvo/analiz-finansovogo-sostojanija-predprijatija.html

Основные принципы и этапы анализа финансового состояния

Основные принципы и этапы анализа финансового состояния.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

- Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

- Финансовое состояние организации, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности

- Основные задачи анализа:

- · своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- · поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

- · разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- · прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Анализ финансового состояния делится на внутренний и внешний

- Внутренний анализ финансового состояния организации — это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

- Внешний финансовый анализ — это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

- анализ ФСП включает следующие блоки:

- 1) оценка имущественного положения и структуры капитала:

- · анализ размещения капитала;

- · анализ источников формирования капитала;

- 2) оценка эффективности и интенсивности использования капитала:

- · анализ рентабельности (доходности) капитала;

- · анализ оборачиваемости капитала;

- 3) оценка финансовой устойчивости и платежеспособности:

- · анализ финансовой устойчивости;

- · анализ ликвидности и платежеспособности;

- 4) оценка кредитоспособности и риска банкротства.

- Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

- После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

- Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

- На следующем этапе анализа изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

- В заключение дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

- Такая последовательность анализа позволяет обеспечить системный подход в изложении курса и более глубокое усвоение его основ.

- Анализ финансовой устойчивости.

- Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

Коэффициенты финансовой устойчивости.

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов.

Коэффициент капитализации– это показатель, сравнивающий размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент покрытия активовизмеряет способность организации погасить свои долги за счет имеющихся активов. Коэффициент показывает, какая часть активов уйдет на покрытие долгов.

Коэффициент покрытия процентов (interest coverage ratio, ICR) характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты процентов и налогов (EBIT) за определенный период времени (обычно одни год) и проценты по долговым обязательствам за тот же период.

Коэффициент финансовой зависимости характеризует отношение заемного капитала организации ко всему капиталу (активам). Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе.

Коэффициент финансового левериджа– это показатель соотношения заемного и собственного капитала организации. Он принадлежит к группе важнейших показателей финансового положения предприятия, куда входят аналогичные по смыслу коэффициенты автономии и финансовой зависимости.

- Коэффициент финансовой устойчивости – (собственный капитал+долгосроч обязательства)/валюта баланса

- Чистые активы– это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств.

- Анализ ликвидности баланса

Ликвидность активов — это их способность превращаться в денежную форму. Ликвидность баланса – способность активов рассчитываться по обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

- Активы предприятия разделяются на группы:

- А1 — наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

- А2 — быстрореализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и прочие оборотные активы);

- АЗ — медленно реализуемые активы (запасы за минусом расходов будущих периодов плюс долгосрочные финансовые вложения);

- А4 — труднореализуемые активы (внеоборотные активы — долгосрочные финансовые вложения + дебиторская задолженность сроком погашения более 12 месяцев);

- Пассивы группируются:

- ПI — наиболее срочные обязательства (кредиторская задолженность поставщикам и подрядчикам, векселя к уплате, задолженность перед дочерними и зависимыми обществами, по оплате труда, по социальному страхованию и обеспечению, перед бюджетом, авансы полученные + прочие краткосрочные пассивы);

- П2 — краткосрочные пассивы (краткосрочные кредиты и заемные средства);

- ПЗ — долгосрочные пассивы (долгосрочные кредиты и займы);

- П4 — постоянные пассивы (капитал и резервы + расчеты по дивидендам + доходы будущих периодов + фонды потребления + резервы предстоящих расходов и платежей).

- Баланс считается ликвидным, если соблюдаются неравенства: А1≥П1, А2≥П2, АЗ≥П3, А4≤П4.

- Характеристика ликвидности дополняется и финансовыми коэффициентами. Здесь могут быть рассчитаны:

- Коэфф. абсолютной ликвидности (норма 0,2) = А1

П1+П2 Коэфф. показывает, какая часть текущей задолженности может быть погашена за счет свободных денежных средств, характеризует платежеспособность на срок 3-10 дней.

Коэфф. срочной ликвидности (норма 0,7 — 1) = А1+А2

П1+П2 Коэфф. характеризует ожидаемую платежеспособность организаций на период, равный средней продолжительности одного оборота КЗ на срок 15-30 дней.

Коэфф. текущей ликвидности (норма 1,5 – 3 , но скорее 2) = А1+А2+А3

П1+П2 Коэфф. показывает платежные возможности предприятия на период, равный средней продолжительности одного оборота всех оборотных средств на срок более 1 месяца. Показывает, сколько раз все текущие активы покрывают краткосрочную задолженность.

Анализ платежеспособности

Платежеспособность– это способность организации полностью и в срок погашать обязательства. Является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия.

Платежеспособность может быть:

1. Краткосрочной (до 3 мес.) – д.б. Ден.Ср-ва на Расчетном Счете

2. Долгосрочной (до 1 года) – Коэфф.тек.ликвид.(норма 1,5-3) и Коэфф. Обеспеченности СОС(0,1) должны быть в норме.

Коэфф.обеспеч.СОС = СОС/ОА. СОС = Собственный капитал + Долгосроч.Обяз-ва – Внеоборот.Активы. (Второй метод расчета: СОС=СК-ВА)

Если Коэфф.тек.ликвид. не удовлетворяет норме, то рассчитывают Коэфф.восстановления платежеспособности: = ![]() .

.

![]()

Основные принципы и этапы анализа финансового состояния.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным.

Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

- Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования.

- Финансовое состояние организации, его устойчивость и стабильность зависят от результатов производственной, коммерческой и финансовой деятельности

- Основные задачи анализа:

- · своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- · поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

- · разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- · прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Анализ финансового состояния делится на внутренний и внешний

- Внутренний анализ финансового состояния организации — это исследование механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

- Внешний финансовый анализ — это исследование финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

- анализ ФСП включает следующие блоки:

- 1) оценка имущественного положения и структуры капитала:

- · анализ размещения капитала;

- · анализ источников формирования капитала;

- 2) оценка эффективности и интенсивности использования капитала:

- · анализ рентабельности (доходности) капитала;

- · анализ оборачиваемости капитала;

- 3) оценка финансовой устойчивости и платежеспособности:

- · анализ финансовой устойчивости;

- · анализ ликвидности и платежеспособности;

- 4) оценка кредитоспособности и риска банкротства.

- Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

- После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

- Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

- На следующем этапе анализа изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

- В заключение дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

- Такая последовательность анализа позволяет обеспечить системный подход в изложении курса и более глубокое усвоение его основ.

Источник: https://infopedia.su/11×3411.html

8.1 понятие, значение и этапы анализа финансового состояния предприятия

Управление финансами предприятия требует глубокого анализа, который позволяет более точно оценить экономическую ситуацию на предприятии с помощью современных количественных методов исследования.

В связи с этим существенно возрастает роль финансового анализа, который представляет собой комплексное и системное изучение финансового состояния предприятия (ФСП) с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала предприятия.

Стабильность ФСП зависит от результатов производственной, коммерческой и финансовой деятельности предприятия.

Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

Напротив, в результате спада производства и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое состояние, в свою очередь, положительно влияет на объемы основной деятельности и позволяет обеспечивать производство необходимыми ресурсами.

Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

- Основными задачами анализа ФСП являются:

- · своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования;

- · поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости;

- · разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия;

- · прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Анализ финансово-экономического состояния предприятия по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает следующие этапы:

- 1) сбор информации и оценку ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени;

- 2) преобразование типовых форм бухгалтерской отчетности в аналитическую форму;

- 3) характеристику структуры отчета (вертикальный анализ) и изменения показателей в отчете (горизонтальный анализ);

- 4) расчет и группировку показателей по основным направлениям анализа;

- 5) выявление и изменение групп показателей за исследуемый период;

- 6) установление взаимосвязей между основными исследуемыми показателями и интерпретацию результатов;

- 7) подготовку заключения о финансово-экономическом состоянии предприятия;

- 8) выявление «узких мест» и поиск резервов;

- 9) разработку рекомендаций по улучшению финансово-экономического состояния предприятия.

Структурно анализ финансово-экономического состояния предприятия состоит из оценки пяти основных блоков (рис. 8.1).

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами.

Затем надо изучить финансовое равновесие между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценить степень финансовой устойчивости предприятия.

На следующем этапе анализа изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия. После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

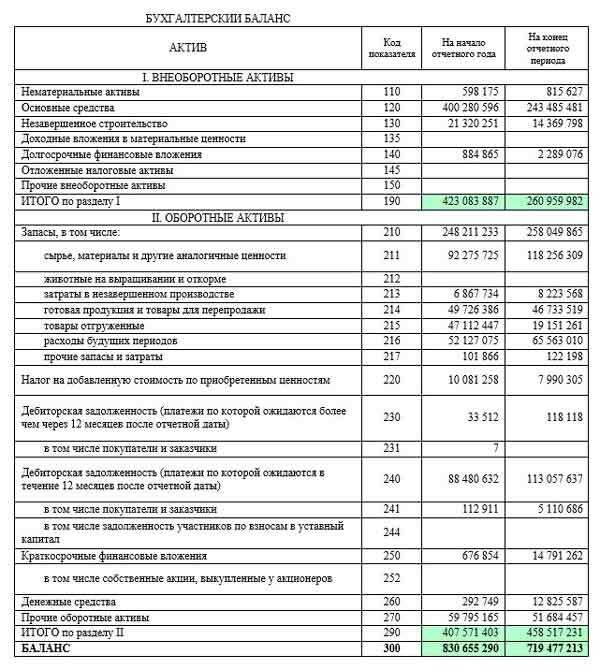

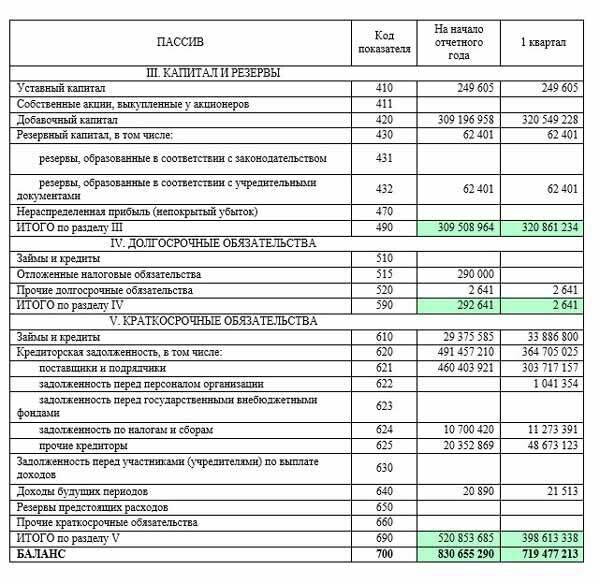

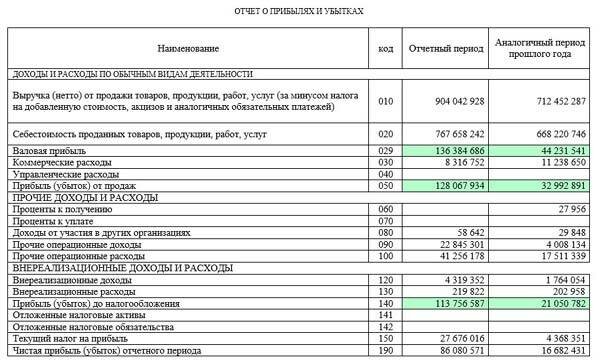

- Основными источниками информации для проведения анализа ФСП являются:

- · отчетный бухгалтерский баланс (форма № 1);

- · отчет о прибылях и убытках (форма № 2);

- · отчет об изменении капитала (форма № 3);

- · отчет о движении денежных средств (форма № 4);

- · приложение к балансу (форма № 5);

- · данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Источник: http://libraryno.ru/8-1-ponyatie-znachenie-i-etapy-analiza-finansovogo-sostoyaniya-predpriyatiya-komplanalizde/

❶ Как провести анализ финансового состояния

Инструкция

Финансовый анализ предприятия направлен на изучение его основных экономических показателей, обеспечивающих финансовую стабильность в соответствующей нише рынка. Устойчивость предприятия – гарантия получения постоянной прибыли, индикатор надежности для потенциальных инвесторов и акционеров.

В рамках финансового анализа проводится формирование так называемой информационной базы анализа. База – это совокупность финансовых показателей, по которым производится оценка.

В нее входят: материальные активы, источники финансирования, коэффициенты ликвидности, величина торгового оборота, денежные потоки, инвестиции, методы ценообразования, условия банкротства.

На основе анализа подводятся итоги и выводятся прогнозы.

Финансовый анализ предприятия может быть как внутренним, так и внешним. Внутренний анализ производят сотрудники самой компании, внешний – сторонние лица.

Первый тип анализа проводится по окончании определенного отчетного периода.

Второй – при продаже или покупке компании, проведении специальных проверок (аудитов), при этом может быть проведена дополнительная проверка достоверности предоставленных данных.

Существует несколько направлений финансового анализа: горизонтальный, вертикальный, сравнительный, трендовый, аналитический и факторный.

Горизонтальный метод анализа подразумевает сравнение текущих показателей с данными прошлых периодов для выявления динамики.

Вертикальный анализ предполагает обзор общей структуры всей базы показателей и дальнейшее изучение влияния каждого из них на целую картину.

Сравнительный анализ предусматривает сравнение аналогичных финансовых показателей между подразделениями, цехами, дочерними компаниями, а также между общими показателями фирмы с аналогичными данными конкурентов, если в распоряжении имеется такая информация.

Трендовый анализ показывает общую тенденцию изменения показателей от периода к периоду. Построение тренда помогает при прогнозировании будущего организации, составлении долгосрочных предварительных планов.

Аналитическое направление финансового анализа позволяет выявить определенные взаимосвязи и закономерности между сходными показателями различных фирм, например, группировка компаний по структуре или сумме уставного капитала, по величине основных средств или прибыли. Это направление также называется аналитической группировкой.

Факторный анализ – изучение влияния отдельных факторов на изменения финансовых показателей, например, как на объем производства продукции повлияет увеличение или уменьшение цены, или как отразится на итоговой прибыли замена или модификация оборудования и т.д.

Источник: https://www.kakprosto.ru/kak-27109-kak-provesti-analiz-finansovogo-sostoyaniya

Цели, задачи и этапы анализа финансового состояния предприятия

В условиях рыночных отношений исключительно велика роль анализа финансового состояния организации. Это связано с тем, что организации приобретают самостоятельность, несут полную ответственность за результаты своей деятельности перед совладельцами (акционерами), работниками, поставщиками, банком и кредиторами.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные.[30] Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), а также методику их анализа.

- Основной целью анализа финансового состояния является получение наиболее информативных, ключевых параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия за тот или иной период.[20]

- Система целей анализа финансового состояния сводится к следующему:

- · объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности изучаемого предприятия;

- · выявление факторов и причин достигнутого состояния и полученных результатов;

- · подготовка и обоснование принимаемых управленческих решений в области финансов;

- · выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышения эффективности всех хозяйственной деятельности.

- Из поставленных целей вытекают определенные задачи анализа финансового состояния предприятия, а именно:

- · предварительный обзор бухгалтерской финансовой отчетности;

- · характеристика имущества предприятия: оценка структуры и динамики внеоборотных и оборотных активов;

- · оценка финансовой устойчивости, платежеспособности и ликвидности баланса;

- · определение показателей оборачиваемости активов, сосбтвенного капитала;

- · характеристика взаимосвязи источников средств заемных и собственных;

- · оценка движения денежных потоков;

- · оценка и анализ прибыльности и рентабельности;

- · разработка программ по оздоровлению финансового состояния организации;

- · использование результатов анализа и программ в планировании и прогнозировании основных параметров производственной и коммерческой деятельности организации.

Вышеперечисленные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его проведения. Ключевыми факторами в конечном счете являются объем и качество аналитической информации.

Итак, основная задача анализа финансового состояния – охарактеризовать финансовое состояние организации на текущий момент времени и динамику его изменения, выявить причины его улучшения или ухудшения, подготовить рекомендации по повышению финансовой устойчивости и платежеспособности организации.[4]

Знание этапов проведения анализа финансового состояния необходимо для эффективного управления предприятием, а так же для его дальнейшего развития. Для положительных результатов деятельности предприятия необходима определенная система проведения анализа.

На рис.1.2.1 представлены основные этапы анализа финансового состояния предприятия.

| Этапы анализа финансового состояния предприятия |

| сбор необходимой информации (объем зависит от задач и вида финансового анализа) |

| обработка информации (составление аналитических таблиц и агрегированных форм отчетности) |

| расчет показателей изменения статей финансовых отчетов |

| расчет финансовых коэффициентов по основным аспектам финансовой деятельности |

| сравнительный анализ значений финансовых коэффициентов с нормативами |

| анализ изменений финансовых коэффициентов (выявление тенденций ухудшения или улучшения) |

| подготовка заключения о финансовом состоянии организации на основе интерпретации обработанных данных |

Рис.1.2.1 Этапы анализа финансового состояния предприятия

Как видно из рис.1.2.1, существует определенная последовательность проведения анализа финансового состояния. Далее подробнее будет рассмотрен каждый из этапов.

Прежде чем приступать к чтению непосредственно отчетности, следует изучить общеэкономическую и производственную среду анализируемой компании, оценить ее место на рынке и корпоративную стратегию.[32] В зарубежной литературе этот раздел называется «отраслевым анализом», в отечественных изданиях он практически не представлен.

Аналитической обработке информации формально предшествует оценка качества отчетности. Фактически недостоверность отчетности может быть выявлена и в процессе реализации аналитических процедур.

Оценка качества отчетности включает как формальные процедуры, так и неформальные приемы. К формальным относятся, например, проверка полноты отчетности. Нераскрытие отдельных показателей может свидетельствовать о желании менеджмента компании скрыть определенную информацию, или о не профессионализме менеджмента.

[13] Иногда ошибки или искажения выявляются в результате проверки взаимосвязей между отдельными показателями, например, равенства итогов по активу и пассиву баланса, равенства значений итоговых показателей соответствующим суммам и т. п.

В одних случаях выявленные ошибки могут быть исправлены аналитиком, в других они приводят к выводу о невозможности проведения анализа.

Расчет показателей изменения статей финансовых отчетов предполагает сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени).[12] Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Следующий этап анализа финансового состояния – расчет финансовых коэффициентов. Финансовые коэффициенты – относительные показатели финансового состояния предприятия, которые выражают отношения одних абсолютных финансовых показателей к другим. [6]

- В зависимости от характеризуемых объектов финансового анализа различают коэффициенты, предназначенные для оценки:

- · платежеспособности предприятия;

- · кредитоспособности предприятия;

- · вероятности банкротства предприятия;

- · имущества предприятия;

- · капитала предприятия;

- · финансовых результатов деятельности предприятия.

- Классификация коэффициентов по характеризуемым объектам анализа финансового состояния позволяет оценить состояние каждого объекта финансового анализа, в том числе по сравнению с принятыми нормальными ограничениями.

Недостатками финансовых коэффициентов является то, что они статичны, не отражают различий в методах бухгалтерского учета и качества составляющих показателей.

Однако это не означает, что финансовые коэффициенты невозможно использовать в финансовом управлении.

[33] Необходимо лишь учитывать ограничения их использования и воспринимать их как инструмент анализа, не требуя от них объяснения изучаемых вопросов.

Полученные значения финансовых коэффициентов сравнивают с общепринятыми или среднеотраслевыми нормативами. Если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе.

- Заключение о финансовом состоянии организации должно содержать указание на причины возникновения оснований для принятия мер по предупреждению различных проблем в организации.[22]

- Необходимо учитывать, что при поиске путей улучшения финансового состояния предприятия, необходимо тщательно оценить затраты, необходимые для реализации данных мероприятий, а также возможное увеличение прибыли, которое может получить компания.

- Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: https://zdamsam.ru/a24542.html

Пример анализа финансового состояния предприятия

- При составлении бизнес-плана необходимо провести анализ показателей финансового состояния организации, реализующий инвестиционный проект.

- Если в рамках проекта предусматривается создание новой организации, то этот этап упускают на начальной стадии, а проводят при выходе предприятия на проектную мощность или при завершении проекта.

- Анализ финансового состояния предприятия проводится:

- перед началом реализации инвестиционного проекта на действующем предприятии;

- по завершении проекта.

В первом случае нам необходимо определить финансовое здоровье организации.

Ведь зачастую именно для вывода организации из кризиса и разрабатывается инвестиционный проект. Если финансовое состояние предприятия нестабильно, то при реализации проекта необходимо учитывать, что могут потребоваться дополнительные средства для финансирования текущей деятельности фирмы.

Во втором случае проводится анализ с целью определения результативности и эффективности реализуемого проекта, если главной задачей было вывести фирму из кризиса. Или же просто необходимо убедиться, что новое предприятие финансово устойчиво и способно платить по своим обязательствам.

- Произвести расчет показателей финансового состояния не сложно, но как сделать их анализ?

- Показатели для анализа

- Для того, чтобы провести анализ финансового состояния предприятия, нам нужно рассчитать следующие показатели:

- платежеспособности – определяют возможность вашего предприятия рассчитаться по своим долгам в установленные сроки за счет выручки;

- деловой активности предприятия – это свойство финансового состояния предприятия, которое характеризуется показателями оборачиваемости оборотных активов;

- финансовой устойчивости – состояние финансов предприятия, создающее все условия и предпосылки для его платежеспособности;

- ликвидности – могут ли активы преобразоваться в деньги или быть проданы. Чем выше степень ликвидности, тем быстрее предприятие может найти средства для покрытия своих обязательств.

Для анализа нам необходимо знать динамику изменения показателей. Поэтому расчет показателей ведется за три года или больше и сводится в таблицу, где также обозначаются нормативные требования к показателям.

Показатели рассчитываются на основе данных баланса и отчета о прибылях и убытках. Методика расчета показателей является стандартной и отражена в методических рекомендациях по расчету показателей характеризующих финансовое состояние предприятия.

Пример анализа

Когда рассчитаны показатели и сведены в таблицу, то можно приступать к их анализу. Приведем пример реального анализа финансового состояния действующего предприятия.

- Платежеспособность

- Таблица 1. Показатели платежеспособности

- Рассчитанный показатель общей платежеспособности в 2007 году ухудшился по сравнению с предыдущим годом и составляет 1,2 месяца, но это меньше, чем в 2005 году (1,75).

Ухудшились по сравнению с 2006 годом все показатели платежеспособности, кроме коэффициента внутреннего долга, который остался равным 0. Это означает, что у предприятия нет задолженности перед персоналом и учредителями по выплате дохода.

Состояние показателей платежеспособности в целом можно охарактеризовать как положительное, так как нормативные значения составляют < 3. Однако необходимо принять меры по увеличению выручки предприятия, снижение которой явилось основной причиной ухудшения показателей платежеспособности в 2007 году.

Ликвидность

Таблица 2. Показатели ликвидности

В 2007 году улучшился коэффициент абсолютной ликвидности, если сравнивать его с показателями 2006 года. Произошло это за счет увеличения денежных средств в структуре оборотных активов.

Коэффициент быстрой ликвидности также увеличился в 2007 году относительно 2006 года, и составляет 0,18, что меньше нормативного 0,5. А это уже может пророчить некоторые трудности для организации при необходимости срочно рассчитаться по текущим обязательствам.

Коэффициент текущей ликвидности в 2007 году снизился по сравнению с 2006 годом и составляет 1,9, что приближается к нормативному. Уменьшение показателя явилось, следствием увеличения кредиторской задолженности.

- Для улучшения показателей ликвидности предприятию необходимо снизить долю запасов в структуре оборотных активов и увеличить долю денежных средств и краткосрочных финансовых вложений, а также снизить кредиторскую задолженность.

- Финансовая устойчивость

- Таблица 3. Показатели финансовой устойчивости

Коэффициент соотношения заемного и собственного капитала в 2007 году составил 0,3. Это означает, что на 1 рубль собственных средств приходится 0,3 рубля заемных. Это соответствует рекомендуемым значениям. Увеличение этого показателя по сравнению с 2006 годом связано с увеличением кредиторской задолженности в 2007 году.

Коэффициент автономии в динамике за анализируемый период соответствует рекомендуемым значениям. Положительные значения собственного капитала за анализируемый период свидетельствует о наличии собственных оборотных средств – главное условие финансовой устойчивости.

Анализ динамики коэффициента маневренности собственного капитала свидетельствует об уменьшении доли собственного капитала в финансировании текущей деятельности.

Нулевые значения показателя долгосрочного привлечения заемных средств свидетельствуют о независимости предприятия от внешних инвесторов.

Показатель доли собственного капитала в оборотных средствах составил 0,47 в 2007 году, что меньше, чем в 2006 (0,71), и соответствует уровню 2005 года (0,44). Это связано с уменьшением нераспределенной прибыли в 2007 году. Показатели соответствуют рекомендованным значениям.

- Деловая активность

- Таблица 4. Показатели деловой активности

- В таблице представлены показатели деловой активности предприятия в динамике за три года.

Коэффициент обеспеченности оборотными средствами дает нам сведения о продолжительности периода оборачиваемости оборотных активов. Данный показатель ухудшился по сравнению с 2006 годом и составляет 2,31 месяца.

Коэффициент оборачиваемости суммы оборотных активов показывает число оборотов, совершенных оборотными средствами. Данный показатель сократился по сравнению с 2006 годом на 3 оборота, но это выше чем в 2005 году на 2 оборота.

Продолжительность периода оборачиваемости запасов дает возможность оценить скорость обращения производственных запасов. Этот показатель в 2007 году также ухудшился по сравнению с 2006 годом и составил 1,69 месяца, но это лучше, чем в 2005 году – 1,97 месяца.

Показатель продолжительности периода оборачиваемости дебиторской задолженности характеризует средний срок расчета заказчиков перед предприятием. В 2007 году показатель несколько ухудшился по сравнению с 2006 годом и составил 0,39 месяца, но это в четыре раза быстрее, чем в 2005 году – 1,69 месяца.

Скорость обращения оборотных активов, которые участвуют в производственном процессе, определяет коэффициент оборотных средств в производстве. Показатель в 2007 году составил 1,7 месяца, т.е. он уменьшился по сравнению с 2006 годом и приблизился по своему значению к уровню 2005 года.

Коэффициент оборотных средств в расчетах в 2007 году составил 0,61 месяца, что хуже, чем в 2006 году на 0,4 месяца, но быстрее, чем в 2005 году почти в 3 раза.

На основе анализа показателей деловой активности предприятия в динамике за 2005-2007 гг. можно сделать вывод, что в 2006 году произошло улучшение значений анализируемых показателей по сравнению с 2006 годом, однако в 2007 году значения показателей ухудшились. Это связано с различными факторами, влияющими на результаты деятельности организации:

- увеличение дебиторской задолженности, вследствие снижения платежеспособности потребителей,

- снижения объемов продаж произведенных услуг.

Эти и другие факторы повлияли на увеличение длительности оборота оборотных средств.

Вывод

На основе анализа показателей, характеризующих финансовое состояние организации можно сделать вывод об устойчивом положении предприятия. Показатели соответствуют рекомендованным значениям. Но необходимо принимать меры для увеличения доходов и роста прибыли в будущем.

Более полные сведения о финансовом состоянии предприятия можно получить на основе проведения анализа финансовых результатов деятельности организации, где оцениваются показатели рентабельности, выручки, определяются факторы, влияющие на результаты работы организации.

Финансовый анализ – процесс трудоемкий и требующий участия специалистов, поэтому не стоит пренебрегать их услугами, если вы хотите получить объективные сведения о состоянии вашего предприятия и результатах реализации бизнес-проекта.

Источник: https://laudator.ru/instrument/primer-analiza-finansovogo-sostoyaniya-predpriyatiya.html