Бюджетирование на предприятии имеет большое значение. Оно выполняет множество полезных функции, да и в принципе без него не обходится ни маленькая фирма, ни большое предприятие. А бюджет доходов и расходов – неотъемлемая часть финансового планирования.

Бюджет доходов и расходов обязательно формируется в любой компании, которая занимается планированием бюджетов.

Что такое бюджет доходов и расходов: его цель, функция и структура

Бюджетирование – это процесс краткосрочного финансового планирования.

Бюджетирование состоит из множества различных бюджетов, каждый из которых показывает разную информацию или интерпретирует ее в определенном разрезе.

Бюджеты бываю различные, и подбираются исходя из вида деятельности компании, ее размера и потребностей.

Бюджет доходов и расходов предприятия – один из ключевых бюджетов (наряду с бюджетом движения денежных средств и прогнозным балансом) в процессе финансового планирования. Ведется он для любого вида и размера компании.

Бюджет доходов и расходов планирует чистую прибыль предприятия и его рентабельность на определенный срок в стоимостной форме (денежная форма представлена в бюджете движения денежных средств).

Цель БДР – показать суть доходов, себестоимость товара или услуги, расходов, таким способом, чтобы точно подсчитать прибыль.

Планируемый доход всегда имеет положительное или нулевое значение, за исключением тех случаев, когда рассчитывается стартап и потери на первых этапах неизбежны. Для этого варианта доходы и расходы бюджета планируются сразу на полный срок до выхода на прибыль или безубыточность.

Функция БДР – управление эффективностью предприятия с помощью выше указанных показателей.

Структура БДР выглядит так:

- определяются доходы компании,

- затем от них отнимаются различные типы затрат (накладные, прямые и т.д.),

- при этом получаются разные типы прибыли и рентабельности (например, валовая и маржинальная).

Как составить готовый бизнес-план с расчетами?

Как составить бюджет доходов и расходов предприятия?

- Форма БДР имеет стандартную структуру, но может немного видоизменяться в зависимости от вида деятельности компании, ее потребностей и требований к подаче информации.

- Перед тем, как приступать к формированию БДиР, нужно провести определенный анализ.

- Анализ перед постановкой БДР включает следующие вопросы об информации в документе:

- необходимые параметры;

- критерии оценки;

- в каких разрезах подается информация?

Бухгалтерское обслуживание: 8 этапов проведения + 5 правил

- Основной формат сметы доходов и расходов показан на рисунке ниже. Эта математическая форма верхнего уровня:

- Кроме основной математической формы БДиР верхнего уровня, целесообразно использовать аналитические модели, которые дают возможность увидеть информацию в различных разрезах.

- БДР нижней ступени можно составить в таких разрезах:

| БДР по продуктам | Позволяет анализировать экономическую результативность линии продукции, следить за ценовой, ассортиментной, кредитной стратегией предприятия, показывать ограничения по прибыли и рентабельности продукции. |

| БДР по путям реализации | Позволяет анализировать экономическую эффективность каналов продвижения, уточнять стратегии по любому из путей товаропродвижения, ограничения прибыли и рентабельности по любому из них. |

| БДР по подразделениям | Позволяет контролировать затраты подразделений. |

| БДР по клиентам | Позволяет анализировать экономическую эффективность клиентов, уточняет стратегии работы с разными типами, ограничения по прибыли и рентабельности клиентов. |

| БДР по регионам | Позволяет анализировать экономическую эффективность региональных рынков, уточнять региональные стратегии, ограничения по прибыли и рентабельности региональных рынков. |

Что такое банковский счет: как открыть и выбрать банк?

В разных предприятиях сметы доходов и расходов аналитического характера могут отличаться.

При составлении БДиР по разным объектам возникают сложности с распределением затрат. Суть в том, что одна и та же статья затрат может считаться прямой для одних элементов (к примеру, путей реализации) и накладной для других элементов (к примеру, товаров).

В связи с этим, перед составлением БДиР нужно классифицировать каждую из затрат, исходя из конкретного объекта на прямые и накладные, переменные и постоянные.

1) Что такое регламент и как он составляется?

Для сметы доходов и расходов составляется регламент (как и для бюджетирования в целом).

Регламент БДР – это документ, который содержит информацию о том, как будут планировать, учитывать, контролировать и анализировать БДР.

Процесс формирования регламента БДР на стадии планирования можно разделить на следующие этапы:

-

- Планирование затрат и прибыли

- Это работа экономиста по бюджетированию планово-экономического отдела.

- Для подготовки данных он использует такие ресурсы:

- программа реализации основных фондов, других внеоборотных активов и затраты на их реализацию;

- программа продаж акций и расходы на их выпуск;

- программа поступлений от субаренды и расходы на арендованные объекты;

- смета налогов (на недвижимость);

- договор с банковской структурой (расходы на услуги банка);

- данные о прошлой деятельности, например, штрафы (погашенные и нет), задолженности и прочее;

- другие плановые показатели, к примеру, остатки на складах, потери от списаний, кражи и прочее.

-

Консолидирование доходов

Для консолидирования доходов используется смета продаж, внереализационных и других доходов.

-

- Консолидирование расходов

- Для консолидирования расходов применяют сметы производственных, коммерческих, административных затрат, смету налогов.

- Процессами консолидации также заведует экономист по бюджетированию планово-экономического отдела.

Но не стоит думать, что это механический процесс свода данных. Здесь важно просмотреть все показатели и убедиться в отсутствии ошибок на предыдущем этапе.

-

Формирование БДР

Формирует плановый БДиР экономист по бюджетированию планово-экономического отдела. Он использует запланированные затраты и прибыли, а также функциональные сметы и аналитику из них.

-

Согласование БДР

В процессе согласования принимают участие руководитель планово-экономического отдела, финансовый и исполнительный директоры.

Самым ответственным пунктом согласования считается анализ достижимости ограничений рентабельности и прибыли. При необходимости на этом этапе БДР может корректироваться.

-

Предварительное утверждение БДР

Утверждает предварительный БДР генеральный директор, при участии исполнительного и финансового директоров и руководителя планово-экономического отдела.

Предварительным это утверждение считается потому, что после сформирования БДиР выполняется планирование бюджета денежных средств. И после этого может возникнуть необходимость в корректировке БДиР.

Полностью сметы утверждают на бюджетном комитете.

В след за утверждением смет наступает стадия их выполнения. На стадии выполнения смет присутствуют учет, проверка и в итоге анализ данных.

На стадии выполнения БДР выделяют следующие этапы:

1. Подготовка фактических затрат и прибылей для БДР Эту функцию выполняют бухгалтер и экономист. Данные вносятся из ведомостей счетов доходов и расходов. При этом, в отличии, от бухгалтерского учета, в бюджетировании можно использовать данные, не подтвержденные официальными документами. 2. Формирование фактического бюджета Происходит с использованием собранных фактических данных. Также на этом этапе готовится аналитика, объясняющая фактические результаты. За формирование фактической сметы отвечает тот же экономист планово-экономического отдела, что и составлял плановый бюджет. Это важно в связи с тем, что могут использоваться разные подходы к формированию данных, а это искажает информацию. 3. Анализ Анализ выполняется в том случае, если обнаруживается несоответствие между планируемыми и фактическими данными. Возможное отклонение результатов оговаривается заранее, и записывается в регламенте бюджетов. Если отклонение выше нормативного, то проводится анализ данных с последующим составлением протокола. Выполняют эту задачу руководитель планово-экономического отдела, исполнительный и финансовый директоры. 4. Согласование и утверждение аналитических данных Утверждает данные генеральный директор. На этом этапе возможны некоторые корректировки в смете и в ее ограничениях. Однако финансисты не рекомендуют понижать нижние ограничения рентабельности и прибыли на данном этапе. Пример модели «Доходы и расходы бюджета»

Для примера взята смета промышленного предприятия с округленными цифрами.

С помощью этого бюджета предприятие сможет запланировать свои финансовые результаты в расчетном периоде, а именно на месяц. До формирования БДиР уже готовы большинство других смет компании.

Итак, как же консолидировался этот бюджет:

- Основные доходы (их суммы) взяты из бюджета доходов.

- Себестоимость реализованной продукции считается при помощи сметы производственной себестоимости и сметы производства и реализации. При этом нужно не забыть посчитать производимую продукцию и остатки на складах.

- Валовая прибыль – это разность доходов от реализации продукции и ее себестоимости.

- Для расходов на сбыт есть смета расходов на сбыт, из него и взята соответственная сумма по каждой позиции в соответствии с доходами от продаж по каждой из них.

- Остальные затраты взяты из соответствующих им смет. Они распределены по позициям с использованием коэффициента распределения в зависимости от маржинального дохода, который рассчитан и утвержден заранее при расчете маржи.

- Проценты по банковскому кредиту могут быть не распределены, а записаны в одну графу, если кредит оформлен для конкретной линии продукции.

- Прибыль от обычной деятельности – это разность валовой прибыли и всех расходов.

- Налог на прибыль в данном примере – 25%.

- Таким образом, чистая прибыль составит разность между прибылью от обычной деятельности и суммы налога из нее.

- Чтобы рассчитать рентабельность каждого из видов продукции, нужно чистую прибыль по отдельному виду продукции разделить на общие затраты по этому виду продукции.

Бюджет доходов и расходов предприятия – очень важный документ для успешного управления компанией. От правильности постановки бюджета, подачи информации и достоверности данных зависит эффективность решений руководства и деятельности предприятия.

Остались вопросы касательно того, как формируется бюджетная модель предприятия?

Из видео вы узнаете про основные правила построения БДиР:

Безусловно, он не может существовать без ряда других бюджетов. Поэтому важно заниматься вопросом бюджетирования комплексно.

- Твиттер 0

Источник: https://biznesprost.com/interesno/bjudzhet-dohodov-i-rashodov.html

Бюджет доходов и расходов — БДР

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

Рассмотрим каждую подробнее.

Доходная

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Расходная

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

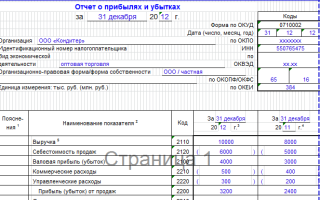

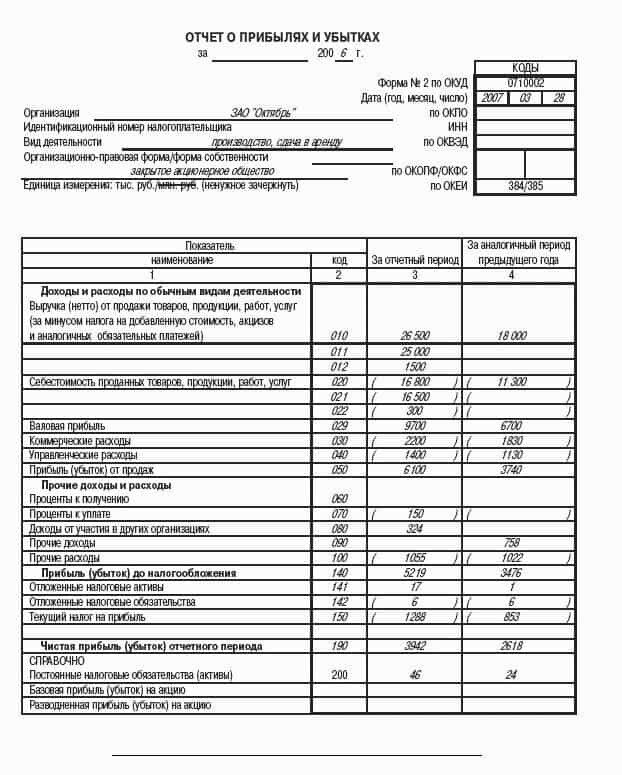

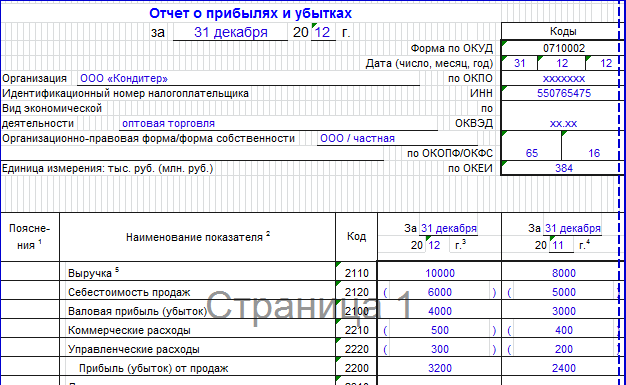

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

Сравнение

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

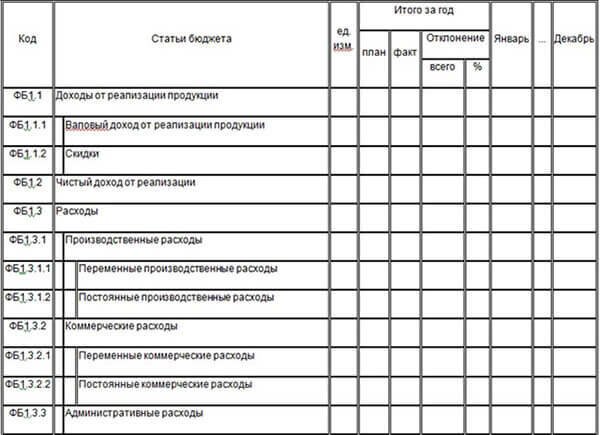

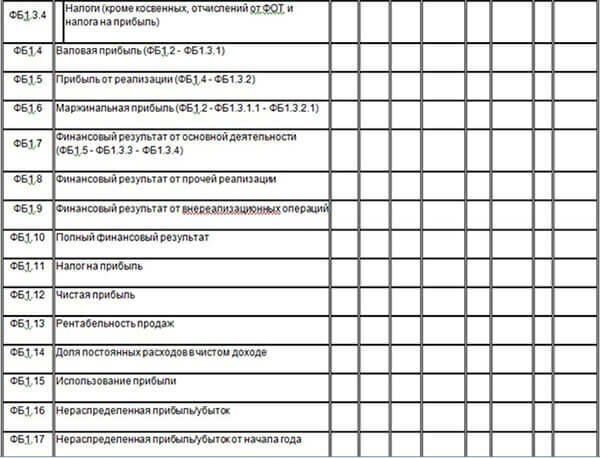

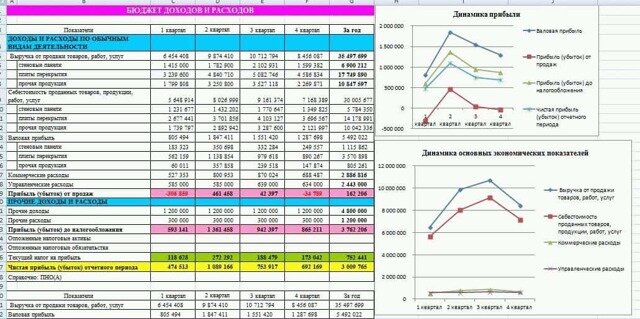

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

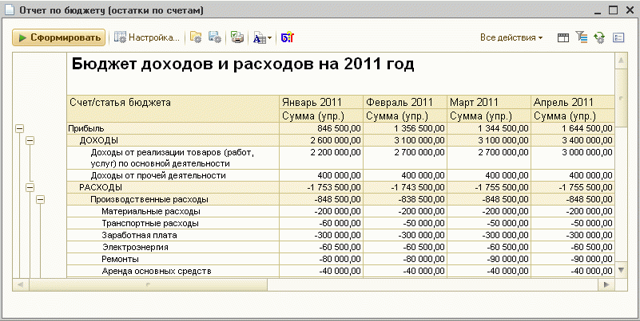

- Более интересно бюджеты строятся на базе программы 1С. Например, так:

- Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

Источник: https://programmist1s.ru/byudzhet-dohodov-i-rashodov-bdr/

Чем отличается БДР от БДДС

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка.

Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты.

Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета.

Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов.

Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

ПоказателиДомохозяйкаДиректор компанииПрибыль Достаточно ли зарабатывает супруг. Выгодна ли деятельность компании, какая рентабельность моего бизнеса Остатки денежных средств Могу ли я оплатить все счета, отложить на отпуск и новую шубу Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

БДР отражает:

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу (т. е. прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

БДДСБДРСодержит только те операции, которые выражены в денежном эквиваленте. Состоит из данных о себестоимости и выручке. Распределяет потоки всех денежных средств по имеющимся счетам и кассам. Формирует плановую прибыль. Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. В чем разница между БДР и БДДС на примере классификатора статей(приведен не полный список).

Классификатор статейБДДСБДРАмортизация + Ввод в действие основных фондов + Списание материалов на стоимость продукции + Отгрузка продукции + Порча и прочие потери/ Недостачи по результатам инвентаризации + Курсовые разницы + НДС + Поступления и платежи по инвестициям + Получение/погашение кредитов (займы) + Покупка основных фондов + Платежи за продукции/услуги от покупателей + Закупка материалов + Капитальные ремонты + Косвенные налоги + Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения.

Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях.

Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дата последнего обновления: 21.08.2016 13:45

Источник: https://www.1CashFlow.ru/bdr-i-bdds

Планирование и управление затратами в БДР: как правильно учесть расхо

В статье вы узнаете о планировании и управлении затратами в общем процессе бюджетирования на предприятии. Методы нормирования сырья, материалов и трудовых ресурсов в каждой отрасли и на каждом предприятии разные, поэтому речь пойдет не о методике нормирования, а о методике планирования и управления затратами.

Бюджет доходов и расходов (БДР) — документ с плановым и фактическим раскладом по основным статьям доходов и расходов, который позволяет увидеть собственнику и руководству компании, сколько нужно вложить денежных средств для того, чтобы предприятие было рентабельным и могло успешно развиваться в дальнейшем, какая финансовая ситуация сложилась на сегодняшний день.

Подробный и доскональный анализ БДР в разрезе статей и подразделений позволит выявить слабые места в управлении, принять необходимые управленческие решения для изменения ситуации. Для этого бюджет доходов и расходов должен, прежде всего, формироваться грамотными и ответственными людьми. Большую роль здесь играют:

- правильная мотивация исполнителя;

- грамотный подбор специалиста по бюджетированию.

Данная статья поможет специалистам, которые не равнодушны к своей профессии и своему делу, справиться с поставленной перед ними задачей и грамотно построить систему бюджетирования на предприятии.

Прежде чем приступить к регламенту бюджетирования, необходимо ознакомиться с небольшим предисловием, которое разъяснит необходимость формирования на предприятии бюджета доходов и расходов.

Автору впервые пришлось формировать бюджет доходов и расходов на небольшом металлургическом предприятии в 1999 г.

Частный бизнес только начал развиваться, никаких форматов бюджетов доходов и расходов еще не было, тем более не было рекомендаций по порядку формирования плановых и фактических бюджетов.

Но уже тогда была необходимость в создании внутренних документов, регламентирующих оптимальный уровень доходов предприятия и соответственный уровень затрат, которые должно было понести предприятие, чтобы обеспечить достаточный уровень прибыли для нормальной деятельности и развития.

По данным бухгалтерского учета сформировать бюджет было достаточно сложно, поэтому была поставлена задача спланировать такой бюджет доходов и расходов, при котором объем выпуска и реализации продукции позволял бы не только бесперебойно обеспечивать производство сырьем и материалами, энергоресурсами, выплачивать заработную плату рабочим, но и покрывал бы внушительные постоянные затраты предприятия с учетом личных затрат собственника и необходимой ему прибыли. При этом требования предпринимателя к расходной части бюджета были очень строгие, все статьи расходов планового бюджета, кроме личных, формировались исходя из вопроса: «Как правильно учесть расходы?». Рассмотрим пример.

Пример

Для доставки сырья предприятие пользовалось услугами железной дороги.

Как известно, вагоны и контейнеры с сырьем или готовой продукцией в ожидании локомотива или автомобиля, доставляющего груз непосредственно от станции до получателя, простаивают на станциях, и за отстой вагонов взимается сбор, который зависит от времени отстоя.

Сбор отражается в счете-фактуре, в бухгалтерском отчете он относится к затратам, влияющим на налогооблагаемую прибыль. В бюджете доходов и расходов эти затраты относятся к транспортным расходам.

Часто время отстоев превышает расчетное по причинам нерасторопности логистов предприятия — получателя сырья.

За простой вагонов и контейнеров сверх времени, установленного договором, взимаются штрафы, которые относятся к внереализационным затратам, то есть затратам, не влияющим на размер налогооблагаемой прибыли.

Тем не менее сборы и штрафы в БДР должны отразиться как сумма перерасхода фактических расходов по сравнению с плановыми (виновники должны быть наказаны).

В плановом бюджете предприниматель требовал фиксировать только ту сумму необходимых расходов, которая не включала бы затраты, понесенные из-за нерадивости и нерасторопности работников предприятия или по другим субъективным причинам.

Плановые бюджеты расходов по многим статьям зачастую формируются по факту прошлого месяца либо как среднестатистическая фактическая цифра за какой-то период, то есть формально.

Формировать плановый бюджет по принципу «а сколько должно быть?» — очень трудоемкая работа, так как нужно обрабатывать первичные документы, знать все тарифы по доставке грузов, нормы расхода ГСМ, нормы расхода сырья, нормативы энергопотребления, нормы расхода вспомогательных материалов и многое другое.

Поэтому на многих предприятиях бюджет доходов и расходов — просто дань моде, а некоторые руководители предприятий, не получив нужного эффекта по экономии ресурсов и росту рентабельности производства, вообще отказываются от бюджетов доходов и расходов, довольствуясь бухгалтерской отчетностью.

Но ведь обязанность руководителя — правильно поставить задачу перед начальником планового отдела и получить требуемый ему результат.

Если руководитель предприятия решил, что бюджет доходов и расходов нужен, то для начала процесса бюджетирования необходимы:

1) приказ по предприятию, регламентирующий порядок бюджетирования, который должен включать в себя:

- перечень статей бюджета с кодировкой;

- перечень подразделений, в разрезе которых будет вестись учет с кодировкой;

- перечень ответственных лиц за сбор и предоставление информации;

- акцентирование на том, что ни одна программа и ни одна отчетная таблица на предприятии не формировались и не предоставлялись без кодировки БДР;

- ответственность лиц за сбор и предоставление информации без кода БДР или за несвоевременное предоставление такой информации;

2) исполнение приказа или сбор и предоставление информации по статьям бюджета в нужный срок ответственными лицами.

Пример кодировки статей бюджета представлен в табл. 1.

Таблица 1. Кодировка статей бюджета Код Статья 1 Выпуск, кг 2 Доходы по выпуску без учета «незавершенки» 3 Расходы (всего) 3.1 Прямые затраты (всего), в том числе: 3.1.1 · сырье и материалы 3.1.2 · транспорт по доставке сырья и материалов 3.1.3 · заработная плата 3.1.4 · отчисления во внебюджетные фонды 3.1.5 · электроэнергия 3.1.6 · вода 3.1.7 · газ на сушку продукции 3.1.8 · упаковка и вспомогательные материалы 3.2 Общецеховые расходы (всего), в том числе: 3.2.1 · амортизация основных фондов 3.2.2 · затраты на ремонт и содержание оборудования, в том числе: 3.2.2.1 · материалы и запасные части 3.2.2.2 · услуги сторонних организаций по ремонту оборудования 3.2.5 · зарплата общецехового персонала 3.2.6 · отчисления во внебюджетные фонды 3.2.7 · МБП, канцтовары 3.2.8 · содержание зданий и сооружений (всего), в том числе: 3.2.8.1 · затраты на текущий ремонт 3.2.8.2 · электроэнергия 3.2.8.3 · теплоэнергия 3.2.8.4 · вода 3.2.3 Транспортные расходы 3.3 Общезаводские расходы (всего), в том числе: 3.3.1 · амортизация основных фондов 3.3.2 · зарплата общезаводского персонала 3.3.3 · отчисления во внебюджетные фонды 3.3.4 · ГСМ 3.3.5 · содержание автотранспорта (ремонты, обслуживание) 3.3.6 · МБП, канцтовары 3.3.7 · содержание зданий и сооружений (всего), в том числе: 3.3.7.1 · затраты на текущий ремонт 3.3.7.2 · электроэнергия 3.3.7.3 · теплоэнергия 3.3.7.4 · вода 3.3.8 · налоги, включаемые в себестоимость 3.3.9 · пошлины 3.3.10 · услуги банков Источник: https://www.profiz.ru/peo/11_2013/ypravlenie_zatratami/

БДР: структура, пример составления, чем отличаются БДР и БДДС

БДР – это бюджет доходов и расходов. Он относится к основным бюджетам и отражает экономическую эффективность деятельности компании. Рассмотрим общую структуру бюджета, какие аналитические данные необходимы для работы с ним и какие подходы к составлению БДР существуют. А также приведем пример его составления.

Что такое БДР

БДР расшифровывается, как бюджет доходов и расходов. БДР – это документ, который позволяет оценить финансовые результаты и эффективность деятельности компании. Доходы и расходы в нем отражаются по принципу начисления (на момент возникновения), капитальные или финансовые вложения не включаются, как и привлечение и возврат кредитов.

Чем отличаются БДР и БДДС простыми словами

БДР – это бюджет доходов и расходов, а БДДС – бюджет движения денежных средств. Первый фиксирует операции, формирующие бюджет доходов и расходов предприятия. Второй — только операции, имеющие денежное выражение.

Простыми словами БДР и БДДС отличаются целями, для которых формируются. БДР разрабатывается для планирования прибыли, которую компания способна получить за бюджетный период. БДДС предназначен для распределения денежных потоков.

Подходы к составлению БДР

Есть два подхода к определению состава статей БДР – «сверху вниз» и «снизу вверх».

«Сверху вниз» означает, что статьи задаются исходя из требований руководства к детализации данных. Очевидный недостаток такого подхода – статьи могут оказаться слишком укрупненными.

В соответствии со вторым подходом («снизу вверх) в перечень включаются все доходы и расходы, возникающие в рамках деятельности каждого центра ответственности. В этом случае сложно унифицировать перечень статей, выявить дублирующиеся, скорее всего бюджет окажется перегруженным показателями.

- Инструкция и формула в Excel для расчета БДР

- Сохранить

Возможное решение – объединить оба подхода и следовать такой схеме:

- исходя из требований руководства, задать общую структуру статей БДР, определиться со статьями, необходимыми для анализа и принятия управленческих решений;

- для каждого центра ответственности сформировать перечень статей, соответствующих закрепленным за ним бизнес-функциям.

В какой программе составить бдр

Удобнее всего бюджет доходов и расходов составляется в Excel. Особенно если знать полезные функции по работе с электронными таблицами. Преобразовать расчетные таблицы в обновляемую базу данных, объединить воедино планы подразделений компании, сопоставить план-факт.

Редакция журнала «Финансовый директор» подготовила эксклюзивный онлайн-тренинг. В нем множество полезных советов, чтобы решить самые распространенные проблемы, связанные с подготовкой бюджета. Посмотрите тренинг и вы сможете организовать эффективную работу по верстке бюджетов и тратить на это меньше времени. Чтобы посмотреть тренинг, надо оформить демодоступ. Это займет менее минуты.

Бюджет доходов и расходов: статьи

Перед тем, как говорить, как составить БДР, рассмотрим общую структуру его статей. На самом верхнем, так называемом нулевом уровне, в бюджет традиционно входят три группы показателей (статей):

- Доходы.

- Расходы.

- Прибыль.

В таком виде бюджет универсален для всех организаций.

Статьи доходов

Спускаемся ниже, на первый уровень, детализируем статьи по основным направлениям деятельности.

Доходы можно структурировать так:

- от основной деятельности. Это выручка от реализации продукции, товаров, услуг в рамках основной деятельности компании;

- от прочей деятельности. Выручка от реализации продукции, товаров, услуг, не относящихся к основной деятельности (услуги вспомогательных цехов сторонним предприятиям, услуги объектов социальной сферы, сдача имущества в аренду и проч.);

- прочие (внереализационные). Доходы, не связанные с операционной деятельностью. Например, проценты к получению, курсовые разницы, поступления от операций с ценными бумагами, от участия в других организациях, списание резервов и проч. Такие поступления есть в каждой компании и обязательно должен быть выделен в отдельную группу статей БДР для расчета соответствующих показателей эффективности.

Статьи расходов

Расходы детализируются по таким группам:

- себестоимость реализованной продукции. Включает затраты на создание или приобретение продукции, реализуемой компанией. Для производственных предприятий это затраты на производство продукции (закупка материалов, оплата труда производственного персонала, затраты на электроэнергию и проч.), относящиеся к тому объему продукции, которая будет реализована в планируемом периоде. Для торговых – закупочная стоимость товаров, которые планируется перепродать. Себестоимость приобретенных, но не реализованных товаров отражается в балансе и увеличивает активы компании. Для организаций, оказывающих услуги, к себестоимости могут относиться заработная плата производственного персонала, а также дополнительные затраты, связанные непосредственно с оказанием этой услуги (например, на привлечение сторонних компаний). В зависимости от специфики деятельности в состав себестоимости могут попасть затраты, которые традиционно выделяются в составе других групп. Например, если основная деятельность организации – сдача в аренду зданий и сооружений, то в качестве себестоимости реализованных ею услуг можно отразить амортизацию этих зданий;

- прямые (коммерческие) затраты. Связаны с процессами приобретения товаров для перепродажи, реализации продукции, товаров или услуг. К ним обычно относят затраты на транспортировку, хранение, страхование, рекламу и маркетинг, комиссионные вознаграждения посредникам и проч.;

- управленческие (общехозяйственные) – это затраты на обеспечение и управление операционной деятельностью компании, не отраженные в других видах расходов (заработная плата непроизводственного персонала, аренда, коммунальные и эксплуатационные хозяйственные затраты, ремонт, амортизация основных средств) и т. п.;

- прочие (внереализационные) издержки – не имеющие отношения к операционной деятельности компании: проценты к уплате, штрафы и пени, курсовые разницы и проч.

Прибыль

Помимо классификации на этом же этапе стоит задать виды показателей прибыли, которые предполагается контролировать:

- валовая,

- операционная,

- до налогообложения,

- чистая.

Статьи бюджета второго уровня

Полученный таким образом БДР позволяет оценить эффективность деятельности компании в целом.

Но чтобы оценить структуру затрат и понять, насколько рентабельна реализация тех или иных видов продукции, потребуется ввести статьи бюджета второго уровня.

К этой работе нужно привлечь руководство, поскольку именно данные по бюджетным статьям второго уровня послужат источником информации для принятия управленческих решений.

Первое, что предстоит сделать, разобраться, какие направления деятельности есть в компании, какие из них относятся к основной, какие – к прочей. Например, в случае с металлургическим заводом производство металлопродукции – основная деятельность, а транспортные услуги – прочая.

Далее следует проанализировать поступления от основной и прочей деятельности. Иначе говоря, разработать структуру планирования доходов – по видам продукции, товаров или услуг, по рынкам (внутренний или внешний), по видам валюты.

К примеру, металлургический завод реализует два вида металлопродукции на внутреннем рынке – чугун и металлопрокат.

Соответственно статья «Доходы от основной деятельности» разбивается на две подстатьи «Реализация металлопроката» и «Реализация чугуна», детализации по видам рынка не требуется.

Основные статьи расходов БДР

Далее задаются основные статьи расходов. Для торговых компаний все достаточно просто. Себестоимость представляет собой закупочную стоимость товаров, соответственно и планируется по товарным группам (это позволяет рассчитать валовую прибыль в том же разрезе).

Производственной компании, помимо продуктового разреза, необходимо учитывать и направления затрат. Чтобы определиться с послед ними, нужно изучить производственные процессы на предмет возникающих затрат. Среди наиболее распространенных направлений затрат:

- затраты на сырье, материалы и полуфабрикаты, используемые в производстве продукции;

- расходы на оплату труда производственного персонала;

- энергия (затраты на электроэнергию и прочие виды энергии, необходимые для производства продукции);

- амортизация производственного оборудования;

- налоги и прочие затраты, относимые на себестоимость.

Именно в таком разрезе и будет формироваться БДР металлургического завода в части затрат. Последнее, что останется сделать, – определиться с основными бюджетными статьями в части коммерческих и управленческих расходов. Как правило, это наиболее значимые по сумме направления затрат. Остальные объединяются в статью «Прочие расходы».

Пример укрупненного БДР см. в таблице 1. Он пригодится для анализа плановой эффективности деятельности организации и структуры ее затрат. Однако для планирования центрами ответственности своих доходов и расходов он еще не готов – статьи слишком укрупнены.

Таблица 1. Пример составления бюджета доходов и расходов. Общая структура БДР металлургического завода (фрагмент)

№ п/пСтатьи бюджета1 Доходы 1.1 Доходы от основной деятельности 1.1.1 Реализация чугуна 1.1.2 Реализация металлопроката 1.2 Доходы от прочей деятельности 1.2.1 Оказание транспортных услуг 2 Себестоимость реализованной продукции 2.1 Себестоимость реализации чугуна 2.1.1 Сырье и материалы 2.1.3 Электроэнергия 2.1.4 Амортизация производственного оборудования Детализация статей БДР

Для детализации статей БДР исходной точкой послужит финансовая структура компании.

Сначала нужно определить состав бизнес-функций для каждого центра ответственности.

Например, ЦО «Дирекция по ИТ» металлургического завода занимается закупкой компьютерного оборудования и программного обеспечения, расходных материалов и комплектующих, ремонтом и обслуживанием, поддержкой пользователей, заключением договоров на услуги связи и проч. Для каждой из перечисленных функций потребуется задать показатели дохода или расхода.

В частности, если IT-служба ремонтирует технику с помощью сторонних организаций, для планирования стоимости подобных услуг нужно ввести статью «Расходы на ремонт компьютерного оборудования» (см. таблицу 2). Аналогично определяются статьи для каждой из остальных функций центра ответственности.

Скачайте пример составления БДР

Таблица 2. Расходы центра ответственности «Дирекция по ИТ»

ФункцияСтатья расходов нижнего уровняЗакупки компьютеров и программного обеспечения Приобретение оборудования Закупки расходных материалов и комплектующих Расходные материалы и комплектующие для оборудования Ремонт и обслуживание компьютеров и программного обеспечения силами собственных сотрудников и с привлечением сторонних компаний Заработная плата сотрудников Налоги на заработную плату Прочие затраты на сотрудников Ремонт компьютеров IT-обслуживание IT-поддержка пользователей силами собственных сотрудников и с привлечением сторонних компаний Заработная плата сотрудников Налоги на заработную плату Прочие затраты на сотрудников IT-обслуживание Заключение договоров на услуги связи Услуги связи Такой подход позволяет разработать структуру статей нижнего уровня, удобную и понятную для руководителей центров ответственности. Ведь именно они будут отвечать за планирование и исполнение этих бюджетных статей.

Чтобы получить окончательную форму БДР, остается перенести статьи нижнего уровня в общую структуру, разработанную ранее (см. таблицы 3, 4).

Скачайте пример составления БДР

Таблица 3. Соответствие доходов и расходов нижнего и верхнего уровня

Статьи расходов нижнего уровняСтатьи расходов нижнего уровняПриобретение оборудования Капитальные затраты (не включаются в БДР) Расходные материалы и комплектующие для оборудования Приобретение ТМЦ и материалов непроизводственного назначения Заработная плата сотрудников Оплата труда непроизводственного персонала Налоги на заработную плату Прочие расходы на сотрудников Ремонт компьютеров Информационные технологии Прочие затраты на сотрудников IT-обслуживание Услуги связи Прочие Таблица 4. Структура БДР дилерского центра (фрагмент)

№ п/пСтатьи бюджета доходов и расходов1 Выручка от реализации 1.1 Продажи автомобилей 1.1.1 Розничные продажи 1.1.2 Корпоративные продаже 1.1.3 Подержанные автомобили 1.2 Сервис 1.2.1 Служба продаж услуг сервиса 1.2.2 Отдел по гарантии 2 Себестоимость реализованной продукции 2.1 Продажи автомобилей 2.1.1 Розничные продажи 2.1.2 Корпоративные продажи 2.1.3 Подержанные автомобили Остались вопросы? Спросите экспертов «Системы Финансовый директор»

Источник: https://www.fd.ru/articles/39448-bdr-struktura-analitika-podhody-k-sostavleniyu-byudjeta-dohodov-i-rashodov