Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности.

Регистрируя предприятие, необходимо в числе прочих важных организационных вопросов выбрать систему налогообложения, поскольку именно от этого зависит уровень отчислений, которые будет совершать ООО во время своей деятельности.

Общие вопросы налогообложения при ООО

Отчетность, которую ведут предприятия, как правило, достаточно объемна, сложна и целиком и полностью зависит от выбранной системы налогообложения. Она подразумевает предоставления данных в государственные органы ФНС, ПФР, ФСС и органы статистики.

Решить, какой вид системы налогоолажения подходит конкретному предприятию, необходимо еще до подачи документов на регистрацию ООО, поскольку времени на выбор системы налогообложения для ООО после регистрации будет немного. В результате в течение года предприятие будет использовать достаточно сложную общую систему налогообложения, что не всегда удобно, особенно для начинающих предпринимателей.

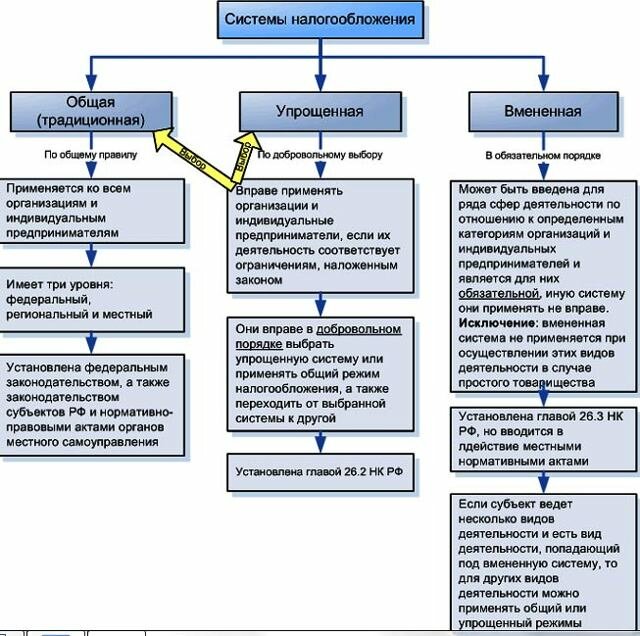

В настоящее время существует 4 основные системы налогообложения предприятий:

- Традиционная – обычная система налогообложения – ОСНО

- Упрощенная система налогообложения – УСН

- Единый налог на вмененный доход – ЕНВД

- Единый сельскохозяйственный налог – ЕСХН

Каждая система имеет свои плюсы и минусы, поэтому выбор следует делать исходя только из особенностей своего ООО, количества работников, сферы деятельности и общего оборота средств, а также наличия штатного бухгалтера.

Все про бланки строго отчетности для ООО: от изготовления до списания.

Все про бланки строго отчетности для ООО: от изготовления до списания.

Подробнее про виды деятельности, попадающие под ЕНВД расписано в этой статье.

Специальные налоговые режимы

Виды специальных налоговых режимов:

- Упрощенная система налогообложения

- ЕНВД

- ЕСХН

- Система налогообложения при выполнений условий о разделе продукции

- Патентная система налогообложения

Каждый из этих специальных режимов применяется в отношении определенной сферы деятельности компании, её размеров или остаточного капитала.

Описание основных режимов налогообложения для ООО:

Общая система налогообложения (ОСН) для ООО

Особенностью ОСН является выплата всех налоговых отчислений:

- НДС

- Единый социальный налог на все виды доходов

- Налог на доходы физических лиц

- Отчисления в пенсионный фонд

- Налог на имущество и земельный налог

- Обязательное страхование от несчастных случаев и профессиональных болезней на производстве

Основными плюсами данной системы являются:

- Отсутствие ограничений сотрудничества с юридическими лицами-плательщиками НДС, то есть использующими в качестве системы налогообложения ОСНО

- Возможность ввоза товаров в таможенную зону, что обязательно облагается НДС

- Возможность не платить налоги в период убыточной работы предприятия и учета этих убытков в дальнейшем и уменьшить сумму налогов на сумму убытков

Минусов также хватает. Это и уже указанная необходимость в услугах штатного, либо наемного бухгалтера, способного грамотно вести бухгалтерскую и налоговую документацию. Вторым минусом является необходимость выплаты всех предусмотренных законодательством налоговых отчислений и выплат, а также налогов регионального и местного уровня.

Работают с данной системой налогообложения предприятия, выбравшие их в качестве основной и те фирмы, которые не подали заявление о переходе на специальные системы налогообложения в установленные законом сроки.

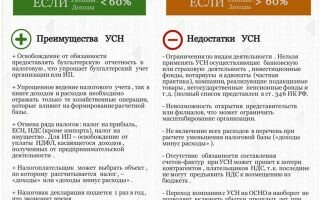

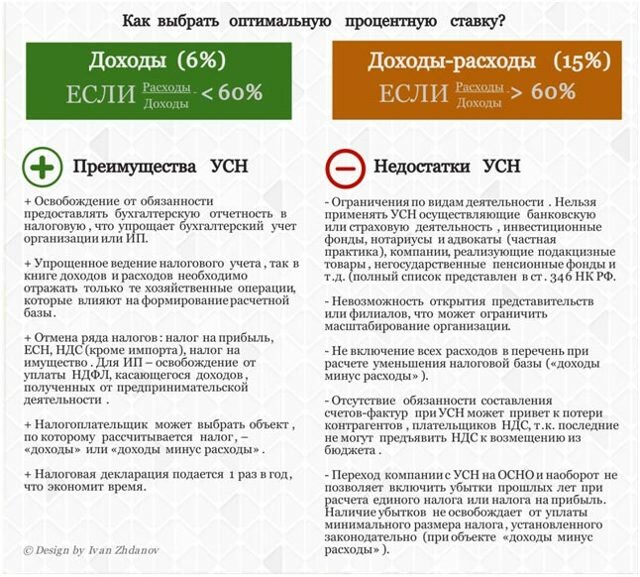

Усн – упрощенная система налогообложения — «упрощенка»

Основным отличием УСН от ОСНО является отсутствие выплат НДС, ЕСН, а также налогов на прибыль и имущество. Остальные федеральные, региональные и местные налоги платятся в том же объеме. Кроме того, «упрощенка» подразумевает уменьшение и упрощение «бумажной работы», поскольку использует более простую систему учета. Вторым важным плюсом УСН является снижение налоговых ставок, третьим – наличие двух видов систем налогообложения данного типа, что дает возможность выбора платить ли налоги с доходов или с чистой прибыли предприятия.

Виды «упрощенки»:

- Налог в размере 6 % платится с доходов организации. Считается наиболее подходящим для ИП. Применяется в том случае, когда сложно доказать факт расходов документально.

- Налог в размере 5 – 15 % платится с чистой прибыли организации (то есть выплата налогов производится с прибыли предприятия, из расчета доходы минус документально доказанные расходы организации). Применяется как правило в случае высокого уровня расходов, порядка 60 % и выше, документально доказать которые перед налоговой службой не представляет трудности.

Рекомендовано для использования новичкам в области предпринимательства и предусматривает подачу заявления о переходе на данную систему налогообложения в течение 5 дней с момента регистрации ООО.

Существуют сферы деятельности организаций, которые не могут пользоваться УСН:

- Фирмы, доля бюджетных организаций в которых превышает 25%

- Организации, чья профессиональная деятельность касается рынка ценных бумаг

- Банки, ломбарды, страховые организации, НПФ, инвестиционные фонды

- Организации, имеющие филиалы и представительства

- Предприятия, чья деятельность связана с добычей и реализацией полезных ископаемых или подакцизных товаров

- Адвокаты и нотариусы, имеющие частную практику

- Представители игорного бизнеса

- Организации-участники соглашений о разделе продукции

Енвд – вмененная система налогооблажения для ооо

Виды деятельности, попадающие под ЕНВД:

- общественное питание

- оказание ветеринарных услуг

- осуществление стоянок и грузопассажирских перевозок

- бытовые услуги

- аренда коммерческой и некоммерческой недвижимости

- распространение и размещение рекламы

Определяет, относится ли то или иное предприятие в данной территориальной единице к оплате в качестве системы налогообложения ЕНВД местный орган налогового управления. До 2013 года данная система была обязательной для организаций, попадавших под ее юрисдикцию.

В связи с этим, данные предприятия получали возможность заменить ЕНВД такие налоговые отчисления, как налог на доход физических лиц, налог на имущество физических лиц и НДС.

В настоящее время ООО, относящиеся по своей сфере деятельности, численности персонала (менее 100) и упомянутых в перечне местного органа управления по налогам и сборам, могут не переходить на ЕНВД и работать по ОСНО или УСН (либо сочетать данные системы налогообложения).

Преимущества и недостатки ЕНВД

Несомненными достоинствами «вмененки» являются

- упрощение учета налогов за счет замены нескольких налогов и сборов одним ЕНВД

- простота составления отчетности

- наличие коэффициентов базовой доходности, определяющих сумму налогового бремени организации

- учет временного фактора, в том числе календарных праздников, выходных дней и пр.

Однако, как и у любого фактора, у ЕНВД есть и свои недостатки:

- принудительный характер ЕНВД, поскольку как правило, выбора другой системы налогообложения у попадающих под данную систему, нет

- сложность ведения бухгалтерии для собственников бизнеса в сферах, попадающих и непопадающих под юрисдикцию ЕНВД

- несовпадение установленной базовой доходности с фактической

- оплата налога происходит в любом случае, независимо от фактического получения дохода организацией, как в случае прибыльности, так и в случае убыточности бизнеса

- небольшой штат подразумевает низкую ставку снижения налога за счет социальных взносов

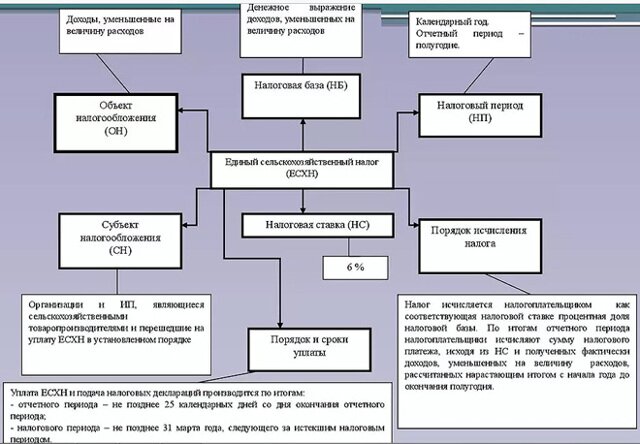

Есхн – единый сельскохозяйственный налог

В данном режиме кроме собственно сельхозналога оплачивается земельный и транспортный налоги. Процентная ставка ЕСХН колеблется в промежутку 6-15% и зависит от способа оплаты (как и в случае УСН, это может быть либо доход, либо доход за вычетом расходов).

Преимуществами данной системы налогообложения являются:

- замещение целого ряда налогов одним ЕСХН

- включение в доходную часть авансы от покупателей

- простота ведения документации

- средства, примененные во время действия ЕСХН, списываются одномоментно при вводе в эксплуатацию

- в 2 раза реже происходит отвлечение денежных средств, применяемых для авансовых платежей

недостатки ЕСХН также присутствуют. Это:

- 70% дохода предприятия должны составлять выручка от продажи сельскохозяйственной продукции или рыболовного улова

- Ограниченный перечень расходов

- За счет отсутствия НДС, при приобретении СХ техники происходит увеличение затрат

- Кассовый метод учета не вполне удобен для работы с рядом предприятий

- Необходимо вести бухгалтерию в полном объеме с делением по отраслям деятельности

Данный вид налогообложения в противовес ЕНВД является добровольным.

Условия перехода на ЕСХН:

- 70% дохода предприятия должны поступать от продажи сельскохозяйственной продукции или рыболовного улова.

- Средняя численность работников не должна превышать 300 человек

- Кроме того, предприятие не может быть представителем игорного бизнеса

Какая система налогооблажения для ООО лучше? Делая заключение, можно сказать о том, что не существует лучшей или худшей системы налогообложения, каждая имеет свои достоинства и недостатки, однако можно найти наиболее приемлемый режим выплат налогов и сборов для каждого конкретного предприятия.

Есть дополнительная статья о том, как рассчитать ЕНВД, с формулами и примерами.

Есть дополнительная статья о том, как рассчитать ЕНВД, с формулами и примерами.

Многие сегодня сдают 3-НДФЛ. Куда же обращаться за помощью при наполнении бланков?

Расчет ученического отпуска: http://svoy-business.com/personal/rabota-s-personalom/kak-oplachivaetsya-uchebnyiy-otpusk.html

Источник: http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblozhenie/sistema-nalogooblozheniya-dlya-ooo.html

Какие налоги платит ООО в зависимости от налогового режима: разъяснения

Какие налоги платит ООО: 9 обществ, которые не могут изменять налоговую программу + 3 составляющих ОСНО + 2 способа уплаты ЕСХН + 3 важных факта о сельскохозяйственном режиме + 4 элемента налога на вмененный доход.

Какие налоги платит ООО? Разобраться в этом вопросе сходу не получится. Ведь, несмотря на то, что общество с ограниченной ответственностью вправе само выбирать систему налогообложения, есть много нюансов, которые влияют на этот выбор.

К ним можно отнести:

- целевое направление ООО,

- количество его участников,

- прибыльность организации,

- возможность платить по налоговым ставкам и т.д.

Чем отличаются между собой фиксированные системы сбора налогов и как сделать правильный выбор для ООО, будем разбираться в нашей статье.

№1. Какие налоги платит ООО в общем режиме?

ООО — это объединение, деятельность которого, в основном, направлена на получение прибыли для его участников. Чем объемнее масштабы ООО и больше его прибыль, тем выше ставка по налогу в обязательных системных платежах.

Размер и прибыльность дела, которым занимается общество, определяют возможность платить по ставкам того или другого налогового режима. К примеру, у владельцев крупного бизнеса такого выбора нет. В своей деятельности, по нормам законодательства, они руководствуются только основной системой начисления налога.

Что такое основная налоговая система и чем она отличается от остальных?

Основная налоговая система или общий режим налогообложения устанавливается за каждым зарегистрированным хозяйственным субъектом по умолчанию. Это значит, что, если фирма не оформляет переход на специальную систему, она автоматически должна будет платить налог по общей программе.

Это очень важный момент, поскольку основная программа наиболее затратная и трудоемкая в вопросах оформления отчетности. Но есть категории предприятий, которые не могут переоформлять программу начисления налога. Деятельность такого рода фирм довольно определенная и регулируется ст.346.12 НК РФ.

Ознакомиться с полным списком тех, кто может платить налог по этой системе, и примечаниями к нему можно на сайте: https://www.consultant.ru/document/cons_doc_LAW_28165/a1d86f7078e645869b02fde85e8c972 193557dee

Основные разновидности бизнеса, для владельцев которого участие в общем режиме налогообложения обязательно:

- Банковское дело.

- Страхование и инвестиции (для негосударственных предприятий).

- Ломбарды.

- Нотариальные услуги.

- Игорные развлекательные учреждения.

- Биржевая торговля.

- Торговля полезными ископаемыми.

- ООО, уставной капитал которых в количестве более 25% принадлежит другим организациям.

- ООО, на счету которого находится более 100 млн. р.

Теперь давайте разберемся, из чего состоит общая налоговая система.

Первая составляющая системы платежей — налог на добавленную стоимость или НДС. Те, кто когда-нибудь сталкивался с понятием «НДС», как правило, уже имеют представление, за что нужно платить и как высчитывать конечную сумму для уплаты по ставке НДС. Для остальных попробуем объяснить понятным языком.

Налог на добавленную стоимость исчисляется разницей между тем, сколько предприятие потратило для изготовления товара (услуги) и наценкой, которую устанавливают для его дальнейшей реализации. От полученной суммы вычитаем процент по ставке и получаем итоговую цифру, которую нужно платить в бюджет.

Давайте рассмотрим на примере:

- Предприятие, занимающееся торговлей, получает товар от поставщика на сумму 3600 р. Основная информация, которая нужна для расчета, находится в накладной. Там находим отметку «налоговый кредит». Допустим, у нас он составит 600 р.

Вычеты налогового кредита и обязательства не должны волновать плательщика. Сумма кредита должна быть в накладной, ставки по налогу устанавливаются властями.

- Потом предприятие устанавливает свою наценку. Методы и размеры наценки рассчитываются в индивидуальном порядке, согласно политике фирмы. Пусть наценка в данном случае составит 700 р.

- Рассчитываем цену товара без НДС: 3000 (налоговый кредит не считаем) + 700 = 3700 р.

- Вычитаем процент обязательства 18% — фиксированная ставка: 3700 * 18 / 100 = 666 р.

- В результате цена товара с НДС составит 3700 + 666 = 4366 р.

- Далее применяем формулу: наценка предприятия – кредит = НДС. Считаем: 700 — 600 = 100р.

Итого, сумма НДС, которую нужно платить с реализации данного товара, должна составить 100 р.

Более подробно ознакомиться с материалами и скачать форму декларации по НДС можно здесь: https://www.consultant.ru/document/cons_doc_LAW_32451/efbf0276710dd18a807c4fc427605d91 cc352dad

Кроме НДС, к обязательному налоговому режиму относятся:

- Налог на прибыль организаций. Платить по ставке — 20%.

- Налог на заработную плату и взносы сотрудников (НДФЛ, страхование).

- Налог на имущество предприятия (ООО платит не больше 2% за недвижимость и 2,2% за другие материальные ценности).

Основная система налогообложения (ОСНО) может использоваться и предприятиями с небольшим уровнем дохода. И несмотря на внушительное количество обязательных сумм, что нужно платить, а также объемную отчетность, такая практика среди некрупных ООО довольно распространенная.

Это позволяет сотрудничать с большим количеством организаций и пользоваться лояльными условиями программы. Так, ООО, чистая прибыль которых находится в пределе 2 млн. р., ежеквартально не нужно платить НДС.

№2. Какие налоги платит ООО в специальном режиме — ЕСХН?

Единый сельскохозяйственный налоговый режим (ЕСХН) подходит для организаций, чья деятельность сосредоточена в соответствующей сфере. Если интересы ООО затрагивают и другие области, это не критично. Главное, чтобы чистый доход ООО в размере 70% и выше приносили именно сельскохозяйственные ресурсы.

Основными преимуществами системы являются довольно несложный метод расчетов, доступные ставки и освобождение от необходимости платить другие налоги (на имущество, НДС, частично на доходы). Среди недостатков выделяют лишь ограничения, препятствующие переводу на этот режим начисления налога тех ООО, чей доход от сельского хозяйства не достигает 70%.

Как же производятся расчеты того, сколько предстоит платить, согласно сельскохозяйственной программе? Для начала необходимо определить налоговую базу ООО. База является разницей между доходами и расходами общества за год. Из этого числа высчитываем 6% (налоговая ставка) — это и будет сумма налога, которую ООО платит за отчетный период.

Отчетным периодом для ЕСХН является 6 месяцев, налоговый период — 1 год. По окончанию отчетного периода, а именно полугодия, в течении 25 дней нужно платить взнос по налогу в виде аванса. Итогом налогового периода считается 31 марта ежегодно с момента внесения последнего платежа.

Платит ООО налог одним из двух способов:

- В отделении банка, с которым сотрудничает ООО.

- Через заполнение формы платежного поручения на официальном сайте Федеральной службы – https://service.nalog.ru/payment/payment.html

Кроме обязанности платить сам налог, общество с ограниченной ответственностью должно регулярно подавать декларации по налогам. Подача декларации также производится до 31 марта следующего налогового периода.

Ознакомиться с методом заполнения или скачать форму декларации можно на сайте ФНС по ссылке: https://www.nalog.ru/rn77/ip/ip_pay_taxes/esn

За нарушения предусмотренных сроков подачи отчетности плательщика ожидает штраф от 1 т. р. и выше. Максимальная сумма штрафа может доходить до 30% от платежа по налогу, декларация по которому не была подана вовремя.

Важно понимать, что после уплаты штрафа за отчетность, необходимость платить по просроченному налогу не исчезает. Кроме штрафа за декларацию, вам придется вносить штраф и за сам налог в размере от 20 до 40% от общей суммы.

Что еще нужно знать о ЕСХН:

- Кроме выплат по основному налогу, руководству необходимо следовать условиям НДФЛ — платить в бюджет часть от финансовых доходов работников ООО согласно ставке.

- Выбирать ЕСХН могут как общества, которые только проходят процесс регистрации, так и организации, работавшие ранее по другой системе начисления налога.

- Форму о переходе на сельскохозяйственную налоговую программу нужно подать до 31 декабря текущего налогового периода. Скачать документ для перехода можно по ссылке: https://www.consultant.ru/document/cons_doc_LAW_32451/d067a5300e1f228f953380379c5 0ddc7f2eb061a

№3. Какие налоги платит ООО в специальном режиме — ЕНВД?

Единый налог на вмененный доход — это система, доступная далеко не для всех разновидностей ООО. В большинстве случаев по программе вмененного дохода работают представители малого бизнеса, фактическое имущество которых можно измерить согласно определенным параметрам.

Так в подсчет суммы платежа по налогу может входить размер площади торгового зала, количество транспортных средств в распоряжении организации и т.д.

Плательщиками ЕНВД являются общества, которые предоставляют услуги в области:

- торговли;

- ремонта (мебели, обуви, одежды);

- автосервиса;

- рекламы

- парикмахерского искусства и т.д.

Под программу налога попадают торговые залы и сети общественного питания площадью не более 150 кв. м., баннерная и автореклама, хостелы и гостиницы до 500 кв. м. Также следует учесть, что при желании общества перевестись на систему ЕНВД, на его предприятии должно числиться не более ста работников.

Есть ограничения, касающиеся и уставного капитала, из которых следует, что другим юридическим лицам полагается иметь доли, в сумме не превышающие 25%.

Физические лица, во владении которых находится сразу несколько прибыльных объектов, не всегда оформляют их по единой налоговой системе.

Так, директор ООО, имеющий также небольшую торговую точку, салон или химчистку может оформить общество по основной налоговой системе, а другой источник дохода регулировать через ЕНВД.

Подобные процедуры определяются, как законное совмещение налоговых программ.

В чем же заключается суть данной программы? ЕНВД основывается на соотношении масштабов и возможностей предприятия с уровнем его дохода. Например, чем шире площадь торгового зала, тем больше единиц товара можно реализовать, а это значит, что и прибыль торгового объекта должна быть выше. Поэтому налог на вмененный доход учитывает больше физические показатели предприятий.

Такие данные переводятся в денежный эквивалент и определяются, как «базовая доходность». Показатели «базовой доходности» для разных сфер деятельности в рублях можно увидеть на сайте: https://www.consultant.ru/document/cons_doc_LAW_28165/0ea79caaa5fd0cd67384878673 0278ea7127b07d

Эти цифры понадобятся плательщику для того, чтобы определить, сколько составит итоговая сумма налога.

Другие показатели ЕНВД для расчетной формулы:

- К1 — коэффициент, который ежегодно определяется властями.

- К2 — понижающий коэффициент от 0.005 до 1, который также подлежит ежегодному пересмотру.

- БД — это уже знакомая нам базовая доходность.

- ФП — физический показатель (площадь зала, кол-во машин и т.д.)

Итак, для того чтобы получить конкретную сумму платежа по вмененному доходу, применяем формулу:

БД * ФП * К1 * К2 * 15 = ЕНВД

15% в данном случае является фиксированной налоговой ставкой. К1 для платежей квартала в 2018 году составит 1,868. К2 определяется в региональном порядке муниципальными органами.

Многие плательщики по программе вмененного дохода не очень довольны субъективностью оценки физических показателей предприятия. Ведь не всегда уровень прибыли зависит от площади зала или количества работников заведения. Но весомым плюсом этой программы является упрощенная налоговая нагрузка.

Как рассчитать налоги ООО?

Какой налоговый режим выбрать? Рассчет налогов для ООО на разных системах налогообложения.

№4. Какие налоги платит ООО в специальном режиме — УСХН?

Название «упрощенный режим налогообложения» отвечает само за себя. Понятная система расчетов, нетрудоемкое ведение отчетности, доступные ставки по налогам — это весомые преимущества, привлекающее большинство владельцев ООО.

Но не все общества с ограниченной ответственностью имеют возможность перевестись на упрощенный налог.

Так под запрет попадают ООО со списка плательщиков основной налоговой программы:

- банки,

- негосударственные организации по страхованию, инвестициям и т.д.

К дополнительным требованиям программы УСХН для ООО относятся:

- Лимит на количество работников — не более 100 человек.

- Ограничение в долях уставного капитала вне основных учредителей — не более 25%.

- Стоимость основных средств ООО должна находиться в пределах 150 млн. р.

- Годовой доход ООО не превышает 60 млн. р.

Программа предусматривает две ставки: доходы и доходы минус расходы. По ставке «доходы» плательщику понадобится уплатить 6% от общей прибыли за квартал. Но в рамках регионов эта ставка может снижаться в пределах 1%. Другая ставка составляет 15% от разницы между прибылью и убытками предприятия в процессе реализации услуг.

Работающие по упрощенной программе ООО обязаны вносить авансовый платеж в каждом налоговом квартале при условии, что в нем предприятием была получена финансовая прибыль. Также, начиная с 2018 года, обязательным требованием в рамках УСХН стала подача обществом бухгалтерской отчетности и статистического управления.

Согласно упрощенной программе, общества с ограниченной ответственностью не должны платить налог на прибыль или на добавленную стоимость. Но следует помнить, что это освобождение не действует на импорт товаров, сделки по договорам совместной деятельности или доверительного управления имуществом, а также, если налог уже выделен в документах ООО на продажу.

Налог на землю, транспорт, имущество платится в общем порядке, при этом имущество оценивается согласно его кадастровой стоимости.

Затрудняет работу плательщиков по упрощенному налогу ограниченное число готовых к сотрудничеству предпринимателей. Так, физические и юридические лица, которые платят НДС, в большинстве случаев не желают усложнять процесс оформления отчетности по налогам, заключая сделки с плательщиками другого режима.

Сколько налогов платит ИП: подробный расчет

Иногда ООО все же удается переманить на свою сторону подобные предприятия путем предоставления очень выгодных условий сотрудничества в виде скидок, низких цен или эксклюзивного товара.

Подведя итоги, можно обобщить ответ на вопрос, какие налоги нужно платить ООО. Всё зависит от ряда факторов:

- вида деятельности,

- материальные ресурсы,

- состояние уставного капитала,

- уровень дохода и т.д.

Если общество автоматически стало плательщиком основного налогового режима, это не приговор. Их можно менять, подав соответствующее заявление по форме. Главное — не допускать просрочки в подаче налоговой отчетности и внесении квартальных платежей. Отведенные для этого сроки нужно уточнять для каждого режима индивидуально.

- Твиттер

Источник: https://yuristotboga.com/nalogi/kakie-nalogi-platit-ooo.html

Общая система налогообложения (ОСН, ОСНО) в 2019 году

Общая (стандартная) система налогообложения – это самый сложный режим налогообложения из всех существующих в России, характеризующийся большим количеством налогов, обязанностью ведения полного бухгалтерского и налогового учета.

На ОСНО по умолчанию переводятся все предприниматели и организации, не определившиеся с выбором системы налогообложения при регистрации, а также те, которые больше не вправе применять ни один из специальных налоговых режимов: УСН, ПСН, ЕНВД и ЕСХН.

На общую систему не распространяются никакие ограничения по видам деятельности, количеству сотрудников, полученным доходам и т.д. Как правило, большинство крупных компаний работает на ОСНО и как плательщики НДС предпочитают также работать с теми, кто платит этот налог.

В каких случаях применение осно выгодно

Применять общую систему налогообложения выгодно:

- если большая часть контрагентов находится на ОСНО и тем самым заинтересована во «входном» НДС;

- при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету);

- основная часть деятельности связана с оптовой торговлей;

- организация является льготником по налогу на прибыль (например, образовательные учреждения).

Бесплатная консультация по налогам

Переход на ОСНО в 2019 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации, или в течение 30 дней после нее, ими не был выбран иной режим налогообложения.

- Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН.

- В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

- Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Для перехода на ОСНО с ЕНВД необходимо в срок до 5 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление о снятии с учета в качестве плательщика ЕНВД по форме ЕНВД-3 для организаций и ЕНВД-4 для ИП.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕНВД, они автоматически считаются переведенными на ОСН с того квартала, в котором допущено несоблюдение условий применения ЕНВД.

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Какие налоги необходимо платить на общей системе налогообложения в 2019 году

Основные налоги ОСНО

В таблица ниже представлены все основные налоги, которые необходимо платить на ОСНО:

Вид налога Налоговая ставка Срок уплаты Кто платит| Налог на прибыль организаций | 20% | Авансовые платежи (для организаций, отвечающих признакам п. 3 ст. 286 НК РФ) – в течение 28 дней с момента окончания отчетного периода (квартала) Ежемесячные авансовые платежи – до 28 числа каждого месяца Налог по итогам года – до 28 марта года, следующего за отчетным | Организации |

| НДФЛ | 13%, 30% | До 15 июля года, следующего за отчетным | ИП |

| НДС | 0%, 10%, 20% | Не позднее 25 числа каждого месяца, следующего за истекшим налоговым периодом (кварталом) по 1/3 суммы каждый месяц или единой суммой до 25 числа месяца, следующего за прошедшим кварталом | Организации и ИП |

| Налог на имущество организаций | не > 2,2% (устанавливаются местными властями) | Налог и авансовые платежи уплачиваются согласно срокам, устанавливаемым нормативными актами субъектов РФ | Организации |

| Налог на имущество физических лиц | от 0,1% до 2% (устанавливаются местными властями) | Налог за год подлежит уплате до 1 декабря года, следующего за отчетным | ИП |

Налоги и платежи за работников

ИП и организации на ОСНО обязаны со всех доходов, выплачиваемых своим сотрудникам (в том числе работающим на гражданско-правовой основе), удерживать НДФЛ, а также перечислять страховые взносы во внебюджетные фонды.

Более подробно про налоги и платежи за работников.

Фиксированные взносы ИП

- Все индивидуальные предприниматели, независимо от выбранной системы налогообложения и наличия сотрудников, обязаны каждый год платить фиксированные страховые взносы «за себя».

- В 2019 году их размер составляет 36 238 руб.

- Более подробно про фиксированные взносы ИП.

Отчетность на ОСНО в 2019 году

Ниже представлена вся основная отчетность, которую необходимо сдавать ИП и ООО на общей системе налогообложения:

Ежеквартальная, срок сдачи – не позднее 25 дней с даты окончания квартала.

Формат представления декларации с 2015 года – электронный. Сдача декларации в бумажном виде приравнивается к непредставлению отчетности и влечет привлечение к ответственности по ст. 119 НК РФ.

Также плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур.

Более подробно про декларацию по НДС

Декларация по налогу на прибыль

Сдается по итогам отчетного периода (1 квартал, полугодие и 9 месяцев) в срок не позднее 28 дней с даты окончания периода. Годовая декларация представляется в срок до 28 марта.

В случае, если организация производит уплату авансов по фактически полученной прибыли отчетность она должна представлять каждый месяц до 28 числа.

Более подробно про декларацию по налогу на прибыль

Декларация по НДФЛ

Форма 3-НДФЛ подается один раз в год до 30 апреля. Форма 4-НДФЛ сдается в срок не позднее 5 дней по истечении месяца с даты получения первого дохода.

Более подробно про 3-НДФЛ и 4-НДФЛ.

Декларация по налогу на имущество организаций

Сдается по итогам отчетного периода (1 квартал, полугодие, 9 месяцев) в срок не позднее 30 дней с окончания отчетного периода, а годовая декларация – до 30 марта года, следующего за отчетным.

Более подробно про декларацию по налогу на имущество

Декларация по налогу на имущество физических лиц

Индивидуальные предприниматели декларацию по налогу на имущество не представляют.

Единая упрощенная декларация

В случае, если в налоговом периоде у организации или ИП отсутствуют объекты налогообложения и операции, в результате которых происходит движение средств по счетам и кассе, они вправе, по определенным налогам, представить единую упрощенную декларацию.

Необходимо отметить, что ЕУД на ОСН можно сдать только по налогу на прибыль организаций и НДС (при условии, что любые операции по НДС отсутствуют). В отношении НДФЛ представление ЕУД не допускается.

Более подробно про единую упрощенную декларацию.

- Книга учета доходов и расходов ведется ИП на ОСНО и необходима для определения налоговой базы по НДФЛ.

- Её можно заполнять в бумажном и электронном виде, но, в отличие например, от КУДиР на УСН, она подлежит заверению налоговым органом.

- Более подробно про КУДиР

Организации, являющиеся субъектами малого предпринимательства (среднесписочная численность сотрудников не более 100 человек и общая сумма доходов, как реализационных, так и внереализационных, не более 800 млн. рублей в год), могут вести упрощенный бухучет, который состоит из бухгалтерского баланса и отчета о финансовых результатах.

Для крупных компаний

Крупные организации на ОСНО (коммерческие) обязаны вести полный бухгалтерский учет и составлять бухгалтерскую отчетность, которая состоит из:

- Бухгалтерского баланса.

- Отчета о финансовых результатах (старое название «Отчет о прибылях и убытках»).

- Отчета об изменениях капитала.

- Отчета о движении денежных средств.

- Пояснений к балансу и указанным отчетам.

Для некоммерческих организаций

Для некоммерческих организаций бухгалтерская отчетность состоит из баланса, отчета о целевом использовании средств и приложений к ним.

Для индивидуальных предпринимателей

ИП на ОСНО могут не вести бухучет, если осуществляют учет доходов, расходов и хозопераций (КУДИР).

Совмещение ОСН с иными системами налогообложения

- ОСНО можно совмещать лишь с двумя системами налогообложения: ЕНВД и ПСН.

- Совмещение ОСНО с с УСН и ЕСХН не допускается.

- При совмещении ОСНО с ЕНВД и ПСН налогоплательщик должен вести раздельный учет доходов и расходов отдельно по каждому виду деятельности.

Источник: https://www.malyi-biznes.ru/sistemy/osno/

Налогообложение ООО, или Какие налоги платит ООО

Начинающие индивидуальные предприниматели не всегда знают, какие налоги, с чего и сколько нужно заплатить, чтобы не иметь проблем с законом. Чтобы разобраться в налоговом законодательстве потребуется время. Наши советы помогут вам не потеряться в дебрях законов.

Сколько налогов платит ООО

Одной из наиболее популярных форм собственности является Общество с ограниченной ответственностью (ООО). Такая популярность объясняется рядом преимуществ, одним из которых является возможность данным юридическим лицом выбрать тип используемой системы налогообложения.

От выбора системы зависит определение налогооблагаемой базы, самих налогов, процентных ставок, и как результат – сумма налоговых отчислений.

В налоговом законодательстве РФ различают 4 системы налогообложения.

- Упрощённая система или УСНО;

- Традиционная система или ОСНО;

- Единый сельскохозяйственный налог (ЕСХН);

- Единый налог на вменённый доход или ЕНВД.

Упрощенная система налогообложения

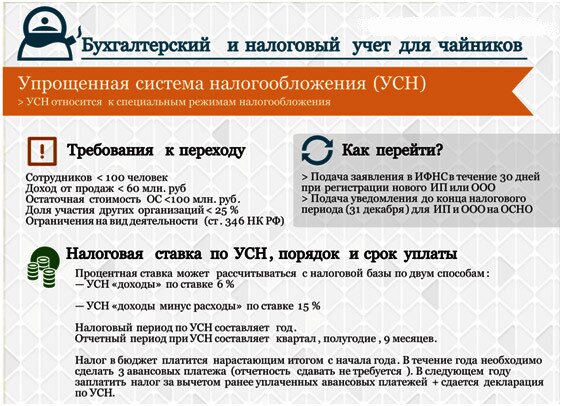

Данная система рекомендуется к использованию фирмами, которые только начинают свою деятельность и не могут заранее спрогнозировать поступление доходов. Для того, чтобы перейти на УСНО, юридическое лицо еще в процессе регистрации должно осведомить регистрирующий орган о своем желании путем предоставления заявления.

Разрешается переходить на упрощенную систему налогообложения фирмам и прочим организациям, чья численность сотрудников не превышает 100 человек, при условии, что доходы от деятельности составляют менее 20 млн.рублей. К числу налогов, которые при УСНО не платятся, относятся налог на прибыль, на имущество, НДС, единый социальный налог.

Данная система предусматривает уплату так называемого – единого налога, плюс страховых взносов, НДФЛ и других налогов и сборов, предусмотренных налоговым законодательством.

При упрощенной системе юридическому лицу предоставляется возможность самостоятельно определять одну из двух баз (объектов) налогообложения. Наиболее практичный вариант — это выбор чистых доходов в качестве объекта налогообложения.

Чуть сложнее в области подсчета налога придется тем организациям, которые желают платить налог за доходы с вычетом расходов. Затруднение в этом случае основывается на том, что согласно законодательству не все расходы можно вычесть из налогооблагаемой базы. К примеру, сюда не будут относиться затраты на восстановление личного автомобиля руководителя за счет доходов фирмы.

После определения налогооблагаемой базы производятся расчеты суммы налога, необходимого к уплате в бюджет. В первом случае процентная ставка налога будет составлять 6%, во втором случае – 15%. Для ООО, чьи расходы составляют значительную сумму, будет выгоднее платить налог в 15%. Если же расходы незначительны, то лучше выбирать в качестве базы доходы организации без всяких вычетов.

Покажем на примере, как рассчитывается сумма налога, уплачиваемого в бюджет, по ставке 6%.

Итак, за прошедший месяц показатели деятельности Общества с ограниченной ответственностью, были отражены в балансе в следующих цифрах:

- выручка — 500 000 рублей;

- выплаченная заработная плата – 70 000 рублей;

- расходы организации (переменные + постоянные) – 90 000 рублей.

Согласно произведенным бухгалтерским расчетам организация заплатила в бюджет следующие суммы налогов:

- НДФЛ (рассчитывается от заработной платы, ставка 13%) – 70 000 × 0,13 = 9 100 рублей

- Взнос в пенсионный фонд (ставка 14%) – 70 000 × 0,14 = 9 800 рублей

- Взнос в фонд СС (социальное страхование, ставка 0,2%) — 70 000 × 0,002 = 140 рублей

- Единый налог (ставка 6%) – 500 000 × 0,06 = 30 000 рублей.

- Юридическим лицам, выбравшим упрощенную систему налогообложения, разрешается вычитать из единого налога сумму взносов в пенсионный фонд, с условием, что она не превышает ½ общего размера ЕН: 30 000 − 9 800 = 20 200 рублей.

Подсчитав сумму всех уплаченных налогов за отчетный месяц, получим: 9100+9800+140+20200 = 39 240 рублей.

Прибыль организации будет составлять разницу полученных доходов и всех расходов, включая налоговые взносы и сборы: 500 000 − 90 000 − 39 240 − (70 000 − 9 100) = 309 860 рублей.

Уже на основании высчитанной прибыли можно начислить и произвести оплату дивидендов акционерам, заплатив при этом НДФЛ (9%). Если вся прибыль будет распределена между акционерами в виде дивидендов, то размер НДФЛ составит в этом случае 309 860 × 0,09 = 27 887,4 рублей.

При распределении заработной платы и дивидендов можно уследить один очень важный момент: выгоднее назначить более высокие дивиденды, чем устанавливать высокий оклад, так как в первом случае ставка НДФЛ составляет лишь 9%, в то время как при заработной плате – 13%. Разница и будет составлять выгоду.

Традиционная система или ОСНО

Традиционная система является более сложной при расчете налогооблагаемой базы и налогов по сравнению с упрощенной системой.

Да и сам бухгалтерский учет затруднен, поэтому бухгалтер, работающий с такой системой, должен быть опытным и компетентным. К тому же, при ведении бухгалтерского учета не обойтись без специального программного обеспечения (1С Бухгалтерия и т. д.), значительно облегчающего трудозатраты бухгалтера.

Система ОСНО, как правило, применяется на тех предприятиях, которые уже развиты, имеют постоянные доходы и расходы, сравнительно большой годовой денежный оборот.

Такие предприятия должны уплачивать в бюджет следующие виды налогов:

- НДС – 18%;

- Налог на прибыль – 20%;

- Налог на имущество – 2,2%;

- ЕСН, высчитываемей из начисляемых вознаграждений физическим лицам 26%.

Недостатком данной системы налогообложения является то, что юридическим лицам, которые ее применяют, довольно затруднительно вести бизнес с организациями, работающими с упрощенной системой.

Единый сельскохозяйственный налог или ЕСХН

ЕСХН – специфическая система налогообложения, которой в обязательном порядке пользуются сельскохозяйственные товаропроизводители. ЕСХН представляет собой замену таких налогов, как НДС, налог на прибыль и имущество организации, ЕСН.

Единый налог на вменённый доход или ЕНВД

Данной системе налогообложению подвергаются отдельные виды предпринимательской деятельности, а не предприниматели или юридические лица.

Налог рассчитывается не с фактически полученного дохода, а с так называемо – вмененного, то есть предполагаемого чиновниками к получению организацией. По сути – это государственный оброк, поэтому желающих работать с такой системой намного меньше.

© Реал-Право

Источник: https://BBF.ru/magazine/5/3336/

Налоги для ООО в 2019 году (сколько и кому платить)

- Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

- Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых налогов, таких как НДС, налог на прибыль и имущество.

- Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

- Кроме федеральных платежей, все организации платят налоги, которые обусловлены наличием объекта налогообложения: транспортный, земельный, водный и аналогичные налоги.

Какие изменения в налогообложения ждут ООО в 2019 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2019 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

- Если доход ООО на 1 октября 2019 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

- Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

- Не следует забывать, что, начиная с 2019 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2019 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

Общая система налогообложения для ООО

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 20%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств.

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

- Страховые взносы в 2019 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

- Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 865 тысяч рублей.

- Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

- В транспортном налоге изменились налоговые ставки для дорогих автомобилей.

- Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

- Конкретный размер коэффициента зависит от возраста и стоимости машины.

- Полезные статьи по теме:

- Регистрация самозанятых в 2019 году

- Ответственность учредителя за ООО

Источник: https://blog.ksio.ru/biznes/nalogi-dlya-ooo

Какие налоги платит ООО в 2018 году

Общество с ограниченной ответственностью – самая простая форма коммерческой организации. Однако, если сравнить ООО с индивидуальным предпринимателем, то окажется, что налогообложение компании имеет свои существенные особенности. Узнайте, какие налоги платит ООО, и на какие налоговые льготы может рассчитывать.

Что такое система налогообложения

Система налогообложения – это определенный порядок взимания налогов. Системы (их также называют налоговыми режимами) отличаются между собой своими элементами:

- объектом налогообложения (доход, прибыль, имущество);

- налоговой базой (денежное выражение объекта налогообложения);

- налоговой ставкой (процент налоговых начислений);

- налоговым периодом (например, год, квартал)

- порядком расчета и сроком уплаты налога.

От совокупности этих элементов зависит, какие налоги платит ООО на каждом налоговом режиме. При одном и том же доходе и виде деятельности налоговая нагрузка для каждой системы налогообложения будет разной. Иногда эта разница достигает десятков раз. Учитывая это, вопрос про налогообложение ООО надо решать еще до того, как компания будет зарегистрирована.

Кроме налогов от коммерческой деятельности, организация платит страховые взносы за работников. Эти обязательные платежи тоже надо учитывать при расчете налоговой нагрузки. И, наконец, налоги платят учредители общества при получении дивидендов, т.е. прибыли от бизнеса. Обо всем этом мы подробно расскажем в нашей статье.

Системы налогообложения для ООО в России

Основная, общая или базовая система налогообложения в России называется ОСНО. Этот режим отличается самой сложной отчетностью и самой высокой налоговой нагрузкой (за исключением некоторых льготных направлений бизнеса). Например, налог на прибыль ООО, в общем случае, составляет 20%.

Зато плательщики этого режима не имеют никаких ограничений по объему доходов, видам деятельности или количеству работников.

Как правило, на общей системе налогообложения работают крупные или государственные организации. ООО на ОСНО выбирают этот режим, если хотят встроиться в цепочку плательщиков НДС.

Причиной этого может быть экспортная деятельность или круг партнеров, которым нужен вычет по НДС.

Однако бывает и так, что компания оказывается на ОСНО в 2018 году только потому, что не подала вовремя заявление о переходе на специальные или льготные режимы. Некоторые собственники бизнеса даже не знают о том, что у них есть возможность платить налоги по минимуму. А когда узнают, оказывается, что время подачи уведомления пропущено, и для перехода приходится ждать начала следующего года.

Получить бесплатную консультацию по налогообложению

Итак, кроме ОСНО, коммерческая организация в России может выбрать для своего налогообложения следующие льготные режимы:

- Упрощенная система налогообложения в варианте Доходы.

- Упрощенная система налогообложения в варианте Доходы минус расходы.

- Единый налог на вмененный доход.

- Единый сельскохозяйственный налог.

Упрощенная система налогообложения

Упрощенная система налогообложения для ООО – самый популярный налоговый режим для малых предприятий. Упрощенка привлекает сниженной налоговой ставкой и сравнительно простой отчетностью.

Правда, простым назвать налоговый учет можно только на варианте УСН Доходы. А вот если предполагается, что доля расходов составит 65 и более процентов от доходов, то стоит выбирать УСН Доходы минус расходы. Но при этом надо знать, что учет расходов на этом налоговом режиме происходит по правилам учета налога на прибыль, т.е. достаточно сложно.

Налоговая ставка на УСН Доходы составляет всего 6% от доходов, при этом никакие расходы не уменьшают налоговую базу. Зато рассчитанный налог может быть до половины уменьшен за счет страховых взносов, уплаченных за работников.

Стандартная ставка на УСН Доходы минус расходы составляет 15%, но регионам дано право снижать ставку по некоторым видам деятельности до 5%. Налоговой базой на этом режиме, т.е. суммой, с которой рассчитывают налог, является разница между доходами и расходами. Однако для учета затрат важно доказать налоговым органам обоснованность и документальное подтверждение расходов.

Кроме того, упрощенная система налогообложения для ООО, которые переходят на этот режим сразу после регистрации, имеет определенные ограничения:

- годовой доход не более 150 млн рублей;

- количество работников не более 100 человек;

- отсутствие у компании филиалов;

- запрет на некоторые виды деятельности (страхование, банки, ломбарды, производство подакцизных товаров и др.);

- доля участия в ООО других юридических лиц не более 25%.

Если же организация переходит на УСН с другого режима, то есть дополнительные ограничения: остаточная стоимость основных средств не более 150 млн рублей, а доход за девять месяцев текущего года — не более 112,5 млн рублей.

Единый налог на вмененный доход

Режим ЕНВД интересен, прежде всего, тем, что расчет налога здесь происходит на основании вмененного дохода, предполагаемого государством. Чаще всего, этот вмененный доход ниже реального, что делает ЕНВД выгодным для ООО.

Например, базовая доходность (один из элементов формулы расчета налога на ЕНВД) для грузовых перевозок составляет всего 6 000 рублей на одну единицу транспорта в месяц. На самом деле, при наличии постоянных заказчиков, грузоперевозки приносят намного больше.

В общепите и розничной торговле вмененный доход тоже рассчитывается не от реальной выручки, а от площади зала обслуживания посетителей или торгового зала. Это 1 000 рублей и 1 800 рублей в месяц на 1 кв.

м площади соответственно. То есть, предполагается, что магазин площадью 10 кв. м получит выручку в 18 000 рублей в месяц.

Этот доход и будет облагаться налогом, независимо от того, какие суммы от продаж были получены.

Рассчитывается ЕНВД за месяц по сложной формуле: (БД * ФП * К1 * К2) * 15%, где:

- БД (базовая доходность) и ФП (физический показатель) установлены статьей 346.29 НК РФ;

- К1 ежегодно устанавливается Минэкономразвития РФ, в 2018 году равен 1,868;

- К2 принимается правовыми актами муниципальных образований, может составлять от 0, 005 до 1.

Дополнительно, так же, как и на УСН Доходы, рассчитанные налоги ООО на ЕНВД могут снижаться за счет страховых взносов, перечисленных работодателем.

Учитывая, что на ЕНВД сравнительно низкая налоговая нагрузка, здесь введены серьезные ограничения:

- по видам деятельности — только розничная торговля, общепит, автоперевозки, бытовые услуги, размещение рекламы;

- по количеству работников – не более 100 человек;

- по площади торгового зала или зала для посетителей – не более 150 кв. м;

- по территории деятельности – ЕНВД имеет свои региональные особенности, которые влияют на формулу расчета налога.

Единый сельскохозяйственный налог

На этой системе налогообложения могут работать только некоторые категории бизнесменов: сельхозпроизводители; те, кто оказывает им услуги сельскохозяйственного характера; рыболовецкие производства. ЕСХН по своей сути похож на УСН Доходы минус расходы, т.е. облагается разница между доходами и расходами, но по ставке 6%, а не 15%.

А теперь соберем основную информацию о том, какие налоги платит ООО на разных системах налогообложения, в таблицу.

| Система налогообложения | Что облагается налогом | Название налога и налоговая ставка | Ограничения для возможности выбора |

| ОСНО |

|

|

Нет |

| УСН Доходы | Реализационный и внереализационный доход без учета расходов | Единый налог по ставке до 6% (регионы вправе снижать ставку до 1%) | Годовой доход, численность работников, виды деятельности и др. |

| УСН Доходы минус расходы | 1.Разница между доходами и доказанными расходами2.Для минимального налога учитываются доходы без расходов | Единый налог по ставке от 5% до 15%.Или минимальный налог по ставке 1% (уплачивается, если единый налог оказался меньше минимального) | Годовой доход, численность работников, виды деятельности и др. |

| ЕНВД | Вмененный доход, рассчитанный по формуле и не связанный с реальным доходом | Единый налог на вмененный доход по ставке 15% (регионы вправе снижать ставку до 7,5%) | Численность работников, виды деятельности и др. |

| ЕСХН | Разница между доходами и доказанными расходами | Единый сельхозналог по ставке 6% | Численность работников, виды деятельности. |

*Плательщики спецрежимов освобождены от НДС и налога на имущество (за исключением НДС при ввозе товаров на территорию РФ и имущества, имеющего кадастровую оценку).

Взносы за работников

Общество с ограниченной ответственностью, как и все работодатели, за свой счет платит страховые взносы за работников. Формально сейчас взносы налогами не являются, хотя по сути ими являются. Более того, до 2010 года платежи за работников так и назывались — ЕСН (единый социальный налог).

Ставки взносов за работников устанавливает статья 425 НК РФ. В общем случае (до достижения предельной базы) они составляют:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на обязательное социальное страхование по материнству и временной нетрудоспособности – 2,9%;

- на обязательное социальное страхование по травматизму и профзаболеваниям – от 0,2% до 8,5%.

Кроме того, для многих работодателей статья 427 НК РФ устанавливает пониженные тарифы страховых взносов, которые существенно снижают обязательные суммы платежей.

Налог на дивиденды

Этот налог не имеет отношения к самому ООО, потому что взимается не с общества, а с его участников. Однако для собственников бизнеса налог с дивидендов влияет на итоговую прибыльность бизнеса, поэтому об этом стоит знать.

Если участник общества с ограниченной ответственностью является физическим лицом, то он платит НДФЛ с дивидендов по ставке:

- 13% для физлиц-резидентов РФ;

- 15% для физлиц-нерезидентов РФ.

Если участник – это юридическое лицо, то ставки здесь немного другие:

- 13% для российских организаций;

- 15% или другая, предусмотренная соглашением между странами, ставка для иностранных организаций;

- 0% для российской организации, если она имеет долю не менее 50% в уставном капитале источника выплаты дивидендов сроком не менее 365 дней до принятия соответствующего решения.

Источник: https://r11001.ru/kakie-nalogi-platit-ooo-v-2018-godu/

Выбор системы налогообложения для ООО в 2019 — 2020 годах

- Какую систему налогообложения выбрать для ООО

- Осно или усн

- Просчитываем выгодные варианты

- Сюрпризы применения УСН «доходы минус расходы»

- Как узнать, подходит ли ООО применяемая им система налогообложения

- Итоги

Какую систему налогообложения выбрать для ООО

Налогообложение ООО в 2019-2020 годах можно организовать по различным системам. Перечислим существующие в нашем законодательстве системы налогообложения:

- общая (ОСН);

- упрощенная (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельхозналог (ЕСХН);

- патентная (ПСН);

Из представленного перечня можно сразу убрать патентую систему — ее могут применять только ИП в отношении определенных видов деятельности, поэтому для ООО она не подойдет.

В отношении ЕСХН необходимо сделать оговорку: ООО может воспользоваться этой системой только в том случае, если является сельхозтоваропроизводителем, т. е. производит и перерабатывает сельхозпродукцию. Если компания с сельским хозяйством не связана, применить ЕСХН она не сможет.

Также имеются ограничения в части осуществляемых видов деятельности и для ЕНВД, применение которой ограничивается еще и масштабами деятельности налогоплательщика. Поэтому наиболее широко юрлицами используются ОСН и УСН.

Единственной системой, возможной для применения всеми без исключения российскими налогоплательщиками (АО, ООО, ИП и др.) является традиционная система налогообложения (ОСНО).

Какие-либо ограничения для ее применения отсутствуют, но и особых выгод она не имеет — придется нести налоговое бремя в полном объеме, уплачивая все предусмотренные законодательством налоги (в т. ч.

обязательные для ОСНО НДС, налог на прибыль, налог на имущество).

УСН имеет ряд ограничений для применения, связанных как с масштабами бизнеса, так и с видами осуществляемой деятельности. Но по сравнению с ЕНВД ограничения по видам деятельности минимальны.

Таким образом, самая доступная система для ООО — ОСНО, а допустимые системы налогообложения для ООО в 2019-2020 годах — ОСНО, УСН, ЕНВД и ЕСХН. При этом применение упрощенки, вмененки или сельхозналога возможно только при определенных условиях.

Осно или усн

Если компания задумалась о выборе между традиционной системой и упрощенной, необходимо принять во внимание тот факт, что не всем вашим контрагентам понравится поставщик без НДС.

УСН избавит ООО от необходимости работать с этим налогом, но привыкшим принимать к вычету НДС и выстроившим в соответствии с этим свою налоговую стратегию покупателям (заказчикам), имеющимся у ООО, данная ситуация, скорее всего, не понравится, что может привести к разрыву партнерских отношений. Это, в свою очередь, негативно скажется на объемах рынка сбыта и приведет к снижению доходов.

Если все же решение принято и компания планирует применять вместо ОСНО упрощенку, прежде всего, необходимо проверить соответствие ООО нижеперечисленным критериям:

- Полученный за 9 месяцев 2019 года доход (для применения УСН с начала 2020 года) — не более 112 500 000 руб. (п. 2 ст. 346.12 НК РФ). Вновь созданные ООО на такое ограничение не ориентируются.

- Доля участия в ООО других организаций — не более 25%.

- Средняя численность работников — не более 100 чел.

- Остаточная стоимость ОС — не выше 150 000 000 руб.

Кроме того, перейти на УСН не смогут банки, страховые компании, инвестиционные фонды, заведения игорного бизнеса, фирмы на ЕСХН и ряд иных юрлиц (п. 3 ст. 346.12 НК РФ), а также казенные, бюджетные, иностранные организации, микрофинансовые организации и частные агентства, предоставляющие сотрудников.

Подробнее о критериях, ограничивающих применение УСН, читайте здесь.

Применять УСН можно либо с начала функционирования вновь созданного ООО, либо (для уже работающей фирмы) с начала очередного года.

Система налогообложения для ООО с 2020 года становится доступной при условии отправки налоговикам уведомления об этом по форме, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Срок подачи уведомления установлен, как 31 декабря. В 2019 году это рабочий вторник, так что это и будет крайний срок подачи уведомления.

Источник: https://nalog-nalog.ru/nalog_na_pribyl/uchetnaya_politika/vybor_sistemy_nalogooblozheniya_dlya_ooo/