Залогом успеха компании является грамотная организация ее работы. Упрощение, систематизация и автоматизация бизнес-процессов значительно повышают конкурентоспособность предприятия.

Четкое и актуальное финансовое планирование и бюджетирование на предприятии – очень важная и перспективная часть организации работы. Любому руководителю и владельцу бизнеса, пусть даже пока небольшого, обязательно нужно знать азы процесса и внедрять его в своей компании.

Что такое финансовое планирование и бюджетирование на предприятии?

- Финансовое планирование – это кит, на котором держится вся организация деятельности компании.

- Оно сопряжено с прочими планированиями, присутствует в любом бизнесе (только в разных формах), а также является оценкой миссии и стремлений компании с учетом требуемых средств и их доступности в нужное время.

- Планирование финансов выполняется на такие временные периоды:

- Долгосрочное или стратегическое планирование характеризует основные цели организации, пути достижения, ее размер и сферу работы в качественном либо общем количественном виде сроком более 5-ти лет.

- Среднесрочное или тактическое планирование формируется на срок от 1 до 5 лет, и устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное или оперативное планирование формируется в текущей работе предприятия, по сути является бюджетированием.

Иными словами, бюджетирование на предприятии – это краткосрочное финансовое планирование.

А если смотреть шире, то это не только планирование ресурсов, но и руководство предприятием при помощи критериев, которые учитывают вклад в рост компании, ее отделов и сотрудников.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшее время.

Какие функции выполняет бюджетирование на предприятии?

- Бюджетирование ищет пути распределения ресурсов с учетом ситуации на рынке и его возможностей, предусматривает проблемы и риски, предлагает способы их решения.

-

Представляет собой финансовый контроль отделов и сотрудников, совершает анализ эффективности за счет сверки плановых результатов и достигнутых.

Отслеживание различных показателей позволяет увидеть их воздействие на итоги и внести правки.

- Система бюджетирования на предприятии предоставляет возможность отслеживать эффективность работы менеджеров, основываясь на выполнении ими поставленных целей, а также является финансовой мотивацией работы сотрудников.

- Бюджеты имеют хороший эффект за счет нисходящей информации в формате планов.

Это означает, что поддерживается коммуникация между различными уровнями сотрудников и формируется понимание среди них как миссии и задач каждого сотрудника и подразделения, так и всего предприятия целиком.

- Укрепляет взаимодействие между подразделениями, способствует лучшему пониманию особенностей каждого из отделений.

3 этапа бюджетного периода

Финансовое планирование и бюджетирование на предприятии выполняется циклически и на некоторый срок (бюджетный период). А бюджетный период делится на определенные этапы.

Этапы бюджетирования на предприятии:

- Планирование – осуществляется перед началом бюджетного периода и подразумевает следующее:

- определение задач на бюджетный период;

- выборка, анализ, группирование данных;

- проектирование смет, их анализ, корректировка и утверждение.

- Реализация – исполнение смет, анализ и коррекция оперативных показателей.

- Завершение – написание отчетов по исполнению смет и их целей, анализ показателей, выводы для последующего проектирования смет.

Как внедрить бюджетирование на предприятии?

Чтобы выстроить рабочую систему бюджетов на фирме, нужно пройти несколько шагов, каждый из них важен и требует тщательной проработки.

9 шагов для внедрения бюджетирования:

-

- Определить его цели и задачи.

- Выше были описаны функции бюджетирования, их можно взять за основу.

- Более конкретно определить цели может только руководитель компании, опираясь на потребность в информации, необходимой для принятия решений по управлению компанией и ее финансами.

-

- Подобрать бюджеты, которые будут вестись на предприятии.

- Бюджетирование подразумевает наличие нескольких бюджетов.

- Но основных — два:

- операционный (продажи, остатки товаров, закупки, различные расходы и другое);

- финансовый, он рассчитывается от операционного (смета доходов и расходов, кассовая и другое).

Также на предприятии может вестись вспомогательный бюджетный расчет, например, капитальных расходов или кредитный. А еще специальный, который зависит от специализации работы фирмы.

Как составить план продаж: 4 подробных этапа

-

Определить источники информации.

https://www.youtube.com/watch?v=YfXt3rAfiNI

Сбор информации – такой же важный этап, как и другие. Актуальная информация бесценна.

Для финансового планирования и бюджетирования собирается не только внутренняя информация компании, но и внешняя, которая дает понимание о реалиях рынка и потребностях клиентуры.

Источники данных могут быть следующими:

- бухучет;

- статический учет;

- налоговые отчеты;

- акты проверок;

- другие источники данных, например, исследования и экспертизы;

- изменения в законодательстве и другие публикации властей;

- исследования аналитических контор;

- СМИ и реклама;

- отчетность конкурентов, партнеров и клиентуры.

-

- Определить исполнителей.

- На небольшом предприятии управлять бюджетами может бухгалтерский отдел или главбух.

- На предприятии среднего размера уже возникает необходимость в формировании новых подразделений, в связи с чем расчетами будет заниматься планово-экономический отдел или директор по финансам.

На предприятии крупного размера возникают сложности со сбором и группированием данных, получением актуальной информации в краткие сроки, прозрачностью процесса. Поэтому схема управления бюджетными расчетами имеет сложную структуру. Ею занимается финансовый отдел.

Финансовый отдел на крупном предприятии обычно разделен на следующие подразделения:

- планово-аналитическое;

- контрольно-учетное;

- управленческое.

Каждое из этих подразделений выполняет свои функции в системе.

-

Построить схему центров финансовой ответственности.

Этот пункт необходим, если предполагается ответственность определенных лиц (менеджеров подразделений, например) за выполнение бюджетов, а также если процесс связан с мотивацией сотрудников.

-

Спроектировать модель бюджета.

-

Написать регламент.

На производстве систему бюджетных расчетов обязательно нужно стандартизировать, используя определенные формы и инструкции.

Должен быть составлен бюджетный регламент, в котором собраны все документы, касающиеся бюджетов. Он предписывает правила ведения смет для всех отделов компании, а также содержит формы применяемых документов, отчетов и т.д.

Процесс составления регламента очень ответственный и трудоемкий. После его готовности начинается процесс обучения персонала. От того, насколько грамотно и полно будет составлен регламент, зависит успех внедрения системы бюджетов на предприятии.

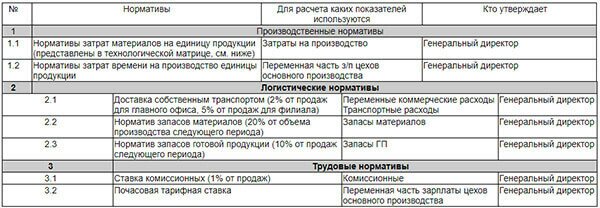

Рассчитывая показатели бюджета, используют нормативы и формы. Это очень удобно в работе, но их составление — достаточно щепетильный процесс.

Перед расчетом нормативов важно понять, насколько обосновано такое решение и действительно ли есть необходимость и целесообразность в их разработке.

Все составленные нормативы (или только основные) заносятся в таблицу. Пример такой таблицы приведен ниже.

-

Обучить персонал.

-

Спланировать бюджет на первый расчетный период.

Автоматизация бюджетирования

Бюджеты неразрывно связаны с финансовым планированием и часто с управленческим учетом. Поэтому обычно программное обеспечение для автоматизации процесса является комплексным.

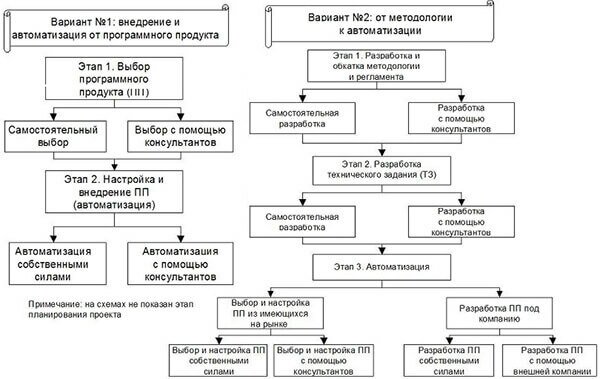

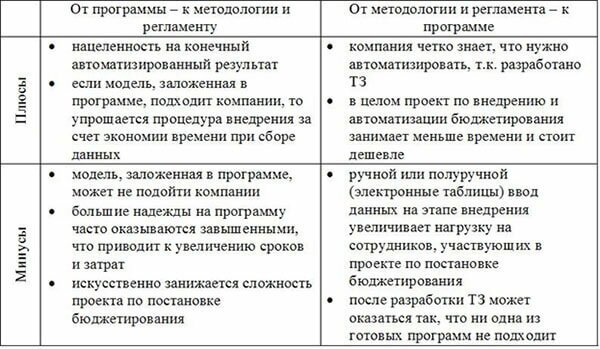

Вообще, подходов к автоматизации бюджетирования на предприятии есть два, а именно:

- Выбор программного обеспечения, затем постановка системы бюджетов.

- Постановка бюджетирования вручную с последующей автоматизацией.

Что такое бэк офис и зачем он нужен вашей фирме?

Как видно из схемы, первый вариант является более простым и логичным. Исключения составляют компании с нетипичными требованиями к ведению расчетов.

Делая выбор в пользу первого подхода к автоматизации, самое важное – не ошибиться с выбором программы.

Еще не имея четкого понимания структуры дальнейшей работы, сложно сформулировать требования к программному обеспечению. Поэтому если вы выбрали первый вариант, уделите достаточно внимания планированию и подготовке проекта.

Второй подход используется гораздо реже первого в силу своей кажущейся сложности. И зачастую не как взвешенное решение, а по необходимости.

Такая ситуация может возникнуть вследствие неудачи с первым подходом, когда система бюджетов уже частично внедрена, но программный продукт не подошел и работать с ним неудобно и малоэффективно.

Учитывая сказанное выше, сложно рекомендовать первый подход к автоматизации в силу его «рискованности». Несмотря на то, что вторая схема выглядит гораздо сложнее, по итогу вы точно получите тот результат, который вам необходим.

Автоматизацию финансового планирования на предприятии можно выполнять самостоятельно при наличии подготовленных соответственным образом сотрудников.

Такой подход, безусловно, в разы дешевле. Но вот на практике оказывается, что без привлечения третьих лиц (финансовых консультантов, программистов) выполнение этой задачи занимает слишком много времени и трудовых ресурсов и может привести не туда, куда нужно.

В России наиболее часто для автоматизированных расчетов используются программы Excel и 1С. Давайте рассмотрим примеры в каждой из этих программ.

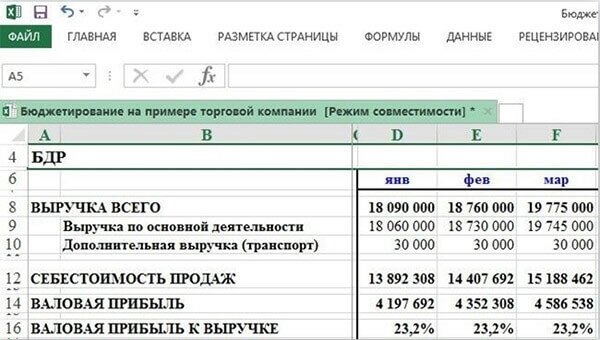

1.Бюджетирование в Excel

- Работа в этой программе заключается в написании форм бюджетов и их связке с использованием формул и макросов.

- Данная программа подойдет для малого бизнеса с простой структурой (как и показано в примере ниже).

- Для крупных компаний работа в Excel будет малоэффективной и запутанной.

Одним из основных недостатков данной программы является однопользовательский режим.

Другие, достаточно существенные недостатки: доступность одинаковой информации для всех пользователей и сложности в консолидации информации.

На рисунке ниже вы видите форму бюджета доходов и расходов:

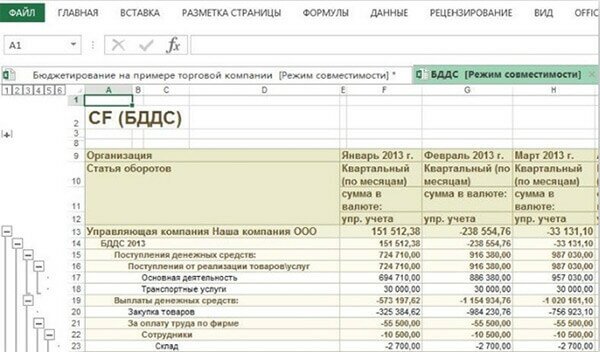

Ниже следует форма бюджета движения средств:

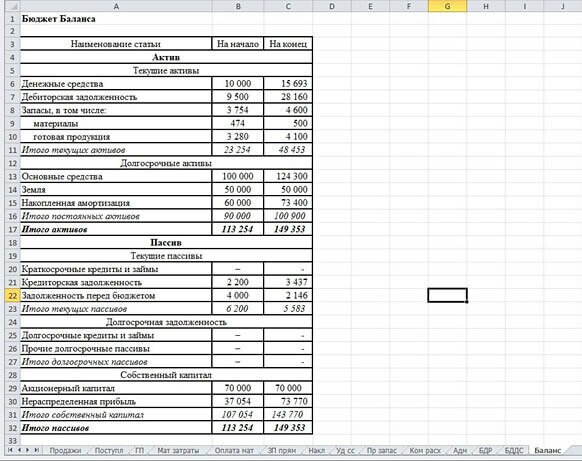

Следующая таблица – итоговая – баланс предприятия. Также видно все виды бюджетов, которые ведутся на предприятии, во вкладках (листах):

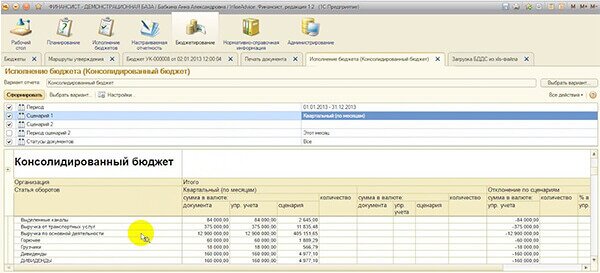

2. Бюджетирование в 1С

Для финансового планирования на предприятии чаще всего используют 1С «Финансист». Безусловно, эта программа гораздо эффективнее работает для бюджетов и финансового планирования, чем Excel.

Программа достаточно гибкая и дает возможность настроить подходящим образом формы бюджетов, их связь, сбор информации. Также есть очень удобная функция связи с внешними учетными системами для планирования и учета данных.

Если говорить конкретно про программу 1С «Финансист», то она предоставляет такие возможности:

- моделирование бюджетов;

- регистрация показателей по подразделениям;

- утверждение бюджета;

- коррекция и ее согласование;

- связь с внешними источниками информации;

- отчеты.

- Ввод бюджета осуществляется через форму, принцип которой очень схож с таблицами в Excel, что очень упрощает работу при переходе от одной программы к другой.

- На данный момент бюджетирование в 1С является наиболее приемлемым вариантом.

- Во-первых, скорее всего, на вашем предприятии уже используются продукты 1С, и вы представляете, о каком софте идет речь.

- Во-вторых, эта программа предоставляет достаточно гибкий и эффективный функционал за относительно небольшие деньги.

- Мы рассмотрели основы такой обширной темы, как бюджетирование на предприятии.

Безусловно, представленной информации недостаточно для постановки системы бюджетов и финансового планирования в компании, и вам потребуются услуги специалистов. Ведь подход к такому серьезному вопросу должен быть индивидуальным и исходить из потребностей каждого предприятия в отдельности.

- Заметили, что бюджетирование на вашем предприятии неэффективно?

- Разберемся в возможных причинах этой проблемы:

- Однако вы поняли, что такое бюджетирование и чем оно полезно для управления компанией, а также уже знаете, на что обратить внимание при внедрении, настройке и автоматизации бюджетирования и финансового планирования на предприятии.

- Твиттер 0

Источник: https://biznesprost.com/rukovodstvo/bjudzhetirovanie-na-predprijatii.html

Бюджетирование на предприятии — пример внедрения планирования

Каковы теоретические основы бюджетирования и финансового планирования? Как внедрить систему бюджетирования на примере предприятия? Где получить помощь в организации бюджетирования на предприятии?

Деньги любят счёт. А бизнес-активы – особенно. Каждый предприниматель обязан знать, каков бюджет его предприятия и на что он расходуется. Иначе он просто разорится и вылетит в трубу. Грамотное распределение финансов компании называется бюджетированием.

О том, как наладить бюджетирование на объекте и как финансовое планирование помогает повысить доходы от бизнеса, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Читаем до конца – в финале вас ждёт обзор профессиональных компаний, которые помогут организовать бюджетирование на предприятии на выгодных для заказчика условиях.

1. Что такое бюджетирование и финансовое планирование на предприятии

Бюджет есть у семьи, у школы, у города, у государства.

И конечно, он есть у каждого коммерческого предприятия. Без бюджета нельзя запустить проект и организовать его работу.

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени.

Бюджет – не абстрактное понятие, а конкретный документ, в котором цели и возможности компании получают количественное выражение. На крупных предприятиях составлением бюджета и его управлением занимаются специальные структуры – финансовые отделы и центры финансовой ответственности (ЦФО).

Единой модели бюджетирования не существует – для каждого предприятия разрабатываются индивидуальные схемы, учитывающие специфику компании и её финансовые возможности.

Для небольшого предприятия «Бэбибум», которое торгует детскими японскими памперсами и имеет в штате трёх работников, бюджетирование сводится к простому составлению сметы «доходы-расходы». Этого вполне достаточно – слишком детальная проработка финансового плана не требуется.

На крупном нефтеперерабатывающем предприятии бюджетированием занимается несколько отделов, имеется 10 независимых ЦФО, вдобавок периодически дела компании ревизует сторонняя консалтинговая фирма.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджетирование – важнейшая часть экономического планирования и финансового менеджмента. С его помощью определяется текущая и будущая хозяйственная деятельность объекта.

Главные задачи бюджетирования:

- оптимизировать затраты;

- согласовать работу разных подразделений предприятия;

- выявить, какие направления нуждаются в дальнейшем развитии, а от каких лучше отказаться совсем, поскольку они приносят убытки;

- проанализировать финансовую деятельность предприятия в целом;

- составить финансовый прогноз;

- укрепить дисциплину в компании и усилить мотивацию сотрудников.

Срок, на который разрабатывается конкретный бюджет, именуется бюджетным периодом. Обычно это 1 год. Профессиональное финансовое планирование и менеджмент – важнейшие составляющие успешной работы.

Статья – часть бюджета, по которой планируются и учитываются хозяйственные операции одного типа. Например – зарплата сотрудников, обслуживание территории предприятия, затраты на транспортировку продукции и т.п.

Хозяйственная операция – единичное событие в работе предприятия, вызывающее затраты ресурсов или, наоборот, поступление денег, товаров, материальных ценностей.

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности предприятия.

Как правило, потребность в организации профессионального бюджетирования на предприятии возникает, когда численность персонала компании превышает 50-100 человек.

Управлять финансовыми потоками «по старинке» всё сложнее, прибыль становится менее предсказуемой, руководство теряет финансовый «пульс» компании и не в курсе, куда и на что идут деньги. С бюджетированием тесно связан управленческий учёт: по сути, это две стороны одного процесса – экономического управления предприятием.

2. Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета. Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия.

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

3. Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Крупнейшая компания РФ «Газпром» придерживается консервативного бюджетирования. Финансовая политика корпорации позволяет ей выдерживать любые экономические потрясения.

Однако консервативность означает последовательность в действиях. Например, «Газпром» продолжает развивать и финансировать все свои инвестиционные проекты даже при негативном развитии рыночной конъюнктуры. Причем корпорация добивается этого с помощью собственных, а не заёмных средств.

Ещё один секрет успеха «Газпрома» — тщательный контроль над затратами. Финансовому департаменту этой организации известно, когда и на что потрачен каждый рубль из корпоративных активов.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Какие перспективы открывает система? Она сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность предприятия более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

4. Профессиональная помощь в бюджетировании – обзор ТОП-3 компаний по предоставлению услуг

Хотите наладить бюджетирование на предприятии быстро и профессионально? Привлекайте опытных специалистов из профильных компаний.

Экспертный отдел журнала «ХитёрБобёр» провёл мониторинг рынка услуг и выбрал три наиболее надёжные фирмы, специализирующиеся на постановке бюджетирования и финансового учёта.

1) Вест Концепт

Компания выполнила несколько сотен успешных проектов по внедрению автоматизации бюджета и управления бизнесом. Сотрудники «Вест Концепт» — специалисты высочайшего уровня с многолетним опытом практической работы. Они наладят общее бюджетирование на объекте или возьмут на себя конкретные структуры – отдел продаж, производство или складские процессы.

2) СофтПром

ПО от этой организации – это продукты российской разработки, сочетающие простоту в управлении с возможностью обрабатывать колоссальные объёмы информации. Компания разработает индивидуальную бюджетную модель любой сложности, проведёт тренинг сотрудников компании-заказчика, внедрит систему бюджетирования под ключ.

3) АРВО

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.

5. Как добиться эффективного бюджетирования на предприятии – 3 действенных способа

Самостоятельно наладить бюджетирование в организации непросто.

Чтобы финансовый учёт и планирование были успешными, следуйте экспертным советам.

Способ 1. Используйте автоматизированные системы бюджетного управления

Без автоматизированных систем сегодня никуда. Все компании, шагающие в ногу с эпохой, используют современное ПО для ведения бюджета и финансового управления.

Но прежде чем внедрять системы в практику, изучите их особенности.

Универсальная платформа UPE – многофункциональный логический конструктор, генератор отчётов и совокупность гибких интерфейсов. Программа смоделирует бюджет любой сложности и на порядок упростит финансовый контроль на объекте.

1С Управление корпоративными финансами — программа, позволяющая успешно управлять ресурсами предприятия любого масштаба – от маленькой торговой фирмы до крупнейшего холдинга.

Другие программы – PlanDesigner, Microsoft Azure, SharePoint.

Таблица программных продуктов:

Способ 2. Получайте консультации компаний, специализирующихся на бюджетировании

Большинство консалтинговых фирм предоставляют потенциальным и текущим клиентам бесплатные и платные консультации. Не упускайте возможность – пользуйтесь профессиональной помощью тогда, когда она вам нужна. Лучше сто раз спросить у экспертов, чем лезть в воду, не зная броду.

Способ 3. Мотивируйте менеджеров, ведущих бюджетирование

Менеджеры, которые занимаются бюджетированием, должны знать, что их упорный труд приносит пользу не только компании, но и им самим. Организуйте систему мотивации бюджетного отдела и помните: обоснованное поощрение не менее эффективно чем наказание.

6. Заключение

Сделаем вывод: бюджетирование на предприятии – насущная необходимость, если ваша компания планирует развиваться, захватывать новые рынки и увеличивать обороты. Профессиональная помощь значительно упростит процесс организации финансового учёта и планирования.

Что ещё вы бы хотели узнать по этой теме? Пишите в комментариях!

Источник: https://hiterbober.ru/financial-services/kak-vnedrit-sistemu-byudzhetirovaniya-na-predpriyatii.html

Бюджетирование — что это, система, методы планирования и учет

28.06.2017 40336

Здравствуйте! В этой статье мы расскажем про бюджетирование в организации.

Сегодня вы узнаете:

- Для чего нужно бюджетирование;

- Что включает в себя система бюджетирования;

- Что такое бюджетный цикл;

- Что включает бюджет организации;

- Как составить бюджет для организации.

Бюджетирование и его особенности

В любой фирме, большой и маленькой, имеется совокупность доходов и расходов. Управлять денежными потоками и планировать на основе текущих экономических показателей деятельность – важные функции компании, которые и составляют суть бюджетирования.

Бюджетирование представляет собой процесс управления бюджетом и включает составление смет, их распределение и корректировку в соответствии с произошедшими изменениями.

Совокупность всех доходов и расходов – это и есть бюджет, от которого зависит функционирование всего предприятия.

Бюджетирование – это широкое понятие, которое затрагивает не только крупные фирмы, но и отдельное физическое лицо. Причём последнее может влиять не только на собственный бюджет, но и выступать двигателем экономических программ на уровне государства.

- Например, инициативное бюджетирование подразумевает, что граждане вольны предлагать свои идеи для расходования государственной казны.

- Важно уметь управлять денежными потоками: эффективность данного процесса сказывается на средствах, которыми можно располагать в данный момент без ущерба для будущего.

- Бюджетирование призвано реализовать следующие цели:

- Оценка состояния компании на текущую дату (насколько эффективно функционирует фирма и нуждается ли её деятельность в корректировке);

- Регулярное планирование деятельности на основе показателей, характеризующих текущую деятельность;

- Утверждение планов, призванных сэкономить средства и распоряжаться ими грамотно;

- Эффективное использование всех имеющихся ресурсов (так, чтобы они приносили максимальную прибыль, а издержки были минимально возможными);

- Подробное изучение основ инвестиционной деятельности (внедрение данной сферы с целью получения дополнительного дохода);

- Рассмотрение запланированных проектов на предмет их необходимости и возможной прибыли для предприятия (требование относительно менеджеров проектов – каждый из них обязан обосновать цель внедрения того или иного направления);

- Развитие и дальнейшее укрепление дисциплины предприятия в общем и конкретно по финансовым вопросам;

- Координация всех уровней компании для получения максимальных результатов деятельности;

- Обеспечение подробного анализа всех имеющихся затрат (бюджетирование затрат позволяет уменьшить расходы предприятия и направить сэкономленные средства на другие цели компании);

- Наличие отработанной системы контроля исполнения поставленных задач нижестоящим уровням;

- Мотивация наёмного персонала в достижении высоких результатов для целей организации;

- Следование установленному законодательству и принятым договорным обязательствам.

- Перечень целей, которые решаются с помощью бюджетирования, достаточно велик, и мы можем сделать вывод, что данный процесс на предприятии играет важную роль.

- Бюджетирование целесообразно вести в крупных предприятиях: им занимаются сотрудники нескольких отделов, деятельность которых координирует руководство.

- Если же предприятие небольшое, к тому же имеет малое число персонала, то можно обойтись только краткими отчётами самого руководителя: это не отнимет много времени и сделает процесс более быстрым и эффективным.

Какие функции выполняет бюджетирование

Организация бюджетирования – это целый комплекс мер, направленный на повышение эффективности управления финансами.

Каждая компания разрабатывает свои задачи, которые необходимо решить путём внедрения механизма общего контроля денежных потоков. Однако, функции бюджетирования имеют общую направленность для любого предприятия.

Давайте рассмотрим, какие же задачи решает бюджетирование.

К основным из них относятся:

- Увеличение экономических показателей предприятия. Они в дальнейшем приведут к более эффективной работе, что положительно скажется на бюджете;

- Оценка результативности деятельности компании. Соотнесение всех денежных потоков формирует целостную картину функционирования фирмы. На основе полученных данных формируются планы по корректировке и смещению центра внимания руководства в пользу слабых сторон компании;

- Постановка планов на основе текущих показателей. Планирование – важный этап на пути реализации целей. В зависимости от сегодняшнего состояния можно скорректировать отдельные направления компании и нацелить их на результативное решение насущных вопросов. Планирование может иметь как краткосрочную перспективу (на ближайшие месяцы), так и долгосрочную (на срок более 5 лет). Оптимальный период для реализации планов составляет от 12 месяцев до 5 лет;

- Обоснование произведённых расходов. Каждая компания должна иметь конкретный перечень затрат, которые потребуется произвести в ближайшие даты или в перспективе. Список расходов может быть запланированным или не включенным в возможные траты. Обоснование последних и является важной задачей на основе размера потраченных средств и той выгоды, которую они принесли компании;

- Введение специального подразделения для оценки понесённых расходов. Каждая затрата должна нести в себе полезную сущность для организации. Если таковой не имеется, то необходимо исключить статью трат из будущего периода;

- Минимизация потенциальных рисков. Движение потоков денежных средств при низком уровне управления ими может принести убытки, а чтобы их исключить или минимизировать, необходимо повысить степень вовлечения компании в финансовые вопросы;

- Оценка деятельности персонала. Если дела фирмы идут в гору, то наёмные работники выполняют свои функции грамотно. Если же имеются недочёты в работе фирмы, то стоит задуматься об уровне квалификации отдельных лиц и принять соответствующие меры. В этом случае обдумывается решение о мотивации сотрудников, их обучении или смене другими специалистами;

- Установление коммуникационной среды внутри компании. Руководитель ставит цели, менеджеры на соответствующих уровнях заняты их решением. От того, насколько подробно и целостно преподнесена информация руководящим звеном, зависит качество работы нижестоящего персонала;

- Координация между отделами компании. Решение глобальных задач не решается отдельно руководителем или его представителями. К этому вопросу необходимо подойти сообща, чтобы выяснить все возможные пути решения, учесть имеющиеся мнения и создать целостную картину действительности;

- Обучение персонала и повышение квалификации. Постановка новых задач со стороны руководителя заставляет менеджеров применять в работе все возможные навыки и учиться открывать для себя новые возможности. Мотивация в этом вопросе – важный фактор. Если сотрудник знает, что за конкретный результат ему положено соответствующее вознаграждение, он будет стараться достичь целей разными способами.

Система бюджетирования и её важные составляющие

Существует и такое понятие, как система бюджетирования. Оно представляет собой совокупность отлаженных функций, направленных на повышение эффективности деятельности компании. Система бюджетирования позволяет в более краткие сроки достичь поставленных целей. Формируется она постепенно и зависит от особенностей компании.

Управление бюджетированием включает в себя чётко скоординированную деятельность разных подразделений фирмы, которая призвана повысить экономические показатели и вывести компанию на новый уровень.

Данная система даёт множество преимуществ, которые представлены следующими особенностями:

- Анализ текущей деятельности позволяет сформировать направление движения компании не только на микроуровне, но и на макроуровне. Решается комплекс задач, включающий внутреннее устройство компании, а также её положение относительно других участников рынка;

- По ряду показателей за конкретный период можно оценить деятельность предприятия на разных уровнях, что помогает вычислить узкие направления, нуждающиеся в доработке;

- Оценка работы, выполняемой менеджерами всех подразделений (каждый показатель в смете характеризует уровень квалификации отдельных сотрудников и позволяет скоординировать их деятельность);

- Наличие низких показателей – это отличный повод для мотивации сотрудников. Сформированные конкретные задачи по отдельным статьям расходов и доходов помогут быстрее справиться с проблемными зонами;

- Улучшение взаимопонимания сотрудников, занимающих разные должности. Решение общих задач сообща ведёт к сплочению коллектива и соответствует ускоренному процессу реализации целей;

- Информирование всех подразделений (благодаря отлаженной системе, новые сведения попадают от вышестоящего уровня к нижестоящему с высокой скоростью. А это, в свою очередь, способствует решению одной большой задачи одновременно на всех уровнях);

- Обучение менеджеров (углубление во внутренние процессы компании позволяет более подробно видеть текущую ситуацию, а значит, можно предложить и более эффективное решение проблемы).

Какие фазы включает бюджетный цикл

Планирование и распределение доходов и расходов – это отдельный этап в деятельности предприятия, который принято называть бюджетным циклом. Данный процесс повторяется с принятой на предприятии периодичностью и носит циклический характер.

Каждый новый этап бюджетирования содержит в себе несколько фаз. Их наличие обусловлено рядом конкретных задач, которые ставит перед собой руководство компании.

Всего существует три основных фазы:

- Планирование. На данном этапе происходит изучение текущих показателей, на основе которых составляется план для будущей реализации. Это важный шаг, так как именно от него зависит дальнейшая деятельность компании. Если что-то упустить, то исправление ошибок может дорого обойтись. Важно учесть возможные риски и пути их минимизации. Разрабатывается конкретный перечень направлений, которым должна следовать фирма в ближайшие несколько месяцев или лет;

- Реализация. Стадия включает набор действий, способствующих продвижению запланированных задач. Важно чётко следовать намеченному плану и своевременно осуществлять корректировку действий. Это поможет сократить затраты и реализовать цели в установленный срок. Фаза включает в себя совокупность действий всех подразделений фирмы, которые могут так или иначе повлиять на результат. Весь период реализации задач разбивается на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. Это поможет своевременно скорректировать показатели, понять их целесообразность или устранить возникшую проблему;

- Завершение. Подводится итог деятельности компании и двух предыдущих этапов. Сравниваются показатели, поставленные в качестве целевых, и достигнутые. Если между ними существенная разница, то компания функционировала крайне неэффективно. При соблюдении запланированных норм ставятся цели на следующий период, выполнение которых будет способствовать дальнейшему процветанию фирмы.

Бюджет организации и его состав

В широком понятии бюджет организации включает все доходы и расходы фирмы. Однако, среди данных статей баланса имеется множество подразделов, оказывающих существенную роль в формировании бюджета компании. Разделы бюджета зависят от размера фирмы, её деятельности и опыта существования на рынке.

Всю совокупность существующих бюджетов можно разделить на две главных вида:

- Операционный бюджет;

- Финансовый бюджет.

В свою очередь, операционный бюджет состоит из следующих разделов:

- Доход от производства;

- Прибыль от продажи товаров, услуг:

- Затраты на сырьё;

- Оплата заработка служащих;

- Амортизация;

- Оплата налогов;

- Общие расходы касаемо ведения хозяйственной деятельности и производственного процесса.

Финансовое бюджетирование имеет более сложную структуру и построено на прогнозе следующих составляющих:

- Отчёта о финансовых результатах (который берётся за основу всей деятельности компании);

- Отчёта о движении денежных средств (распределение финансовых потоков внутри компании – важный фактор, составляющий базу для планирования);

- Бухгалтерского баланса (его статьи являются показателем эффективности текущей деятельности компании в сравнении с предыдущим периодом);

- Потока собственного капитала (важно направить его на те цели, которые наиболее важны для компании, и те, что будут способствовать увеличению объёмов производства в будущем).

Необходимо также знать основы составления бюджета, которые могут быть представлены тремя форматами:

- Снизу вверх. В данном случае происходит сбор всей информации от нижних уровней компании до руководства. Передаются сведения из каждого подразделения и предоставляются на обозрение руководящего состава компании для возможной корректировки и постановки целей;

- Сверху вниз. Руководство составляет прогнозы самостоятельно и отправляет их на выполнение персоналу нижестоящих подразделений. Такие методы бюджетирования обязывают руководящий состав фиксировать чёткие цели с обусловленным набором задач для каждого конкретного подразделения;

- Объединённый. Наиболее эффективный способ добиться продуктивного взаимодействия всех структур внутри компании. Информация поступает от руководства, но и мнение сотрудников имеет важную роль. Любые несоответствия решаются по мере их возникновения общими усилиями.

Составляем бюджет организации: пошаговая инструкция

Технология составления бюджета – нелёгкий процесс, особенно в рамках большого предприятия. Данная обязанность лежит на управляющем и финансовом отделах, которые применяют свой опыт, учитывают особенности деятельности компании и принципы бюджетирования.

- При составлении бюджета вам потребуется пройти несколько стадий, пропуск любой из которых приведёт к будущим ошибкам и отсутствию возможности своевременно их устранить.

- Посмотрите видео про основы бюджетирования и составления бюджета в компании:

- Мы предлагаем придерживаться следующего плана для составления бюджета организации:

- Изучение спроса на товары/услуги компании. Самый важный шаг, определяющий всю дальнейшую деятельность фирмы. Учитывается занимаемая ниша на рынке, географическое расположение производства, категория покупателей и сезонные факторы;

- Учет коммерческих расходов. Здесь большую роль играют затраты на продвижение бренда, а именно реклама компании. Выбираются наиболее эффективные модели маркетинга, изучаются типы поведения покупателей, на основе которых будет создано общее представление о выпускаемой продукции;

- Составляется бюджет производственного процесса. Главное внимание уделяется оборудованию и его мощности. Решаются вопросы о замене техники или повышении качественных характеристик имеющегося;

- Вносятся управленческие расходы. Включаются расходы на коммунальные услуги, оснащённость рабочих мест персонала, оплату операторов связи и т. д.;

- Составляется прогнозный отчёт по статьям баланса. Учитываются текущие показатели, которые многое могут рассказать о деятельности фирмы. Важно уделить внимание слабым местам организации, чтобы в будущем избежать возможных проблем;

- Распределение денежных потоков между основной, финансовой и инвестиционной деятельностью компании. Самый важный этап, который формирует процесс функционирования фирмы на основе поставленных планов.

Важно на этапе бюджетирования соотнести показатели текущей деятельности с теми, что получены в предыдущем периоде. Так можно судить об эффективности деятельности компании.

Если осуществлять сверку по коротким периодам в течение одного года, можно своевременно производить корректировку данных, что позволит избежать многих ошибок.

Источник: https://bfrf.ru/organization/byudzhetirovanie.html

Внедрение бюджетирования

Бюджетирование – это процесс создания финансового плана, учитывающего все доходы и расходы компании, составляя как общий бюджет компании, так и бюджеты подразделений и отделов, входящих в состав предприятия, с целью определения и планирования их расходов и доходов, с целью контроля и повышения финансовой результативности.

Основные задачи бюджетирования компании:

- Повысить управляемость компании, как коммерческой структуры

- Увеличить финансовый результат деятельности компании

- Создать и дополнить информацию, служащую д=основой для принятия управленческих решений

- Увеличить финансовую отдачу от расходов и вложений

- Серьезно повысить эффективность управления ресурсами компании.

Исходя из вышеуказанного можно сделать вывод, что внедрение и автоматизация бюджетирования дадут новые мощные инструменты для увеличения прибыли компании и поддержания ее роста.

Что же именно нужно сделать для эффективного внедрения бюджетирования?

Второе, что требуется помнить, это то, что, хотя бюджетирование базируется на общих для всех понятиях и постулатах и предоставляет универсальные для всех инструменты работы, однако бизнес-процессы финансового планирования и выполнения планов у каждой компании определенно свои. Так как каждый глава предприятия сам решает, как ему нужно считать и расходовать свои деньги. На том простом основании, что это его деньги. Поэтому нет единого стандартного клеше по внедрению бюджетирования. И приглашая компанию интегратора, логичным действием после этого станет проведение детального обследования, с целью точного понимания и фиксации процессов финансового планирования, разделения прав и обязанностей в этой сфере между департаментами и сотрудниками. С завидной регулярностью на этом этапе компания и формирует для себя прозрачность понимания всей структуры работы финансовой службы планирования и даже оптимизирует ее работу, на основе полученных данных.

Структура внедрения бюджетирования

Шаг 1. Формирование финансовой структуры

Основой финансовой структуры предприятия служат такие вводимые понятия как Центр финансовой ответственности (ЦФО). Это понятие вводят для возможности разделить финансовую и производственную ответственность на предприятии между различными ее структурами (отделами, департаментами, филиалами и пр).

Это необходимо для возможности и упрощения планирования и контроля. Чаще всего ЦФО приравнивается к какому-то одному отделудепартаментыфилиалу. Однако, это не обязательно строгое правило. Бывает, когда ввиду определенных обстоятельств в одно ЦФО входит несколько отделов или один отдел входит в состав нескольких разных ЦФО.

Однако на практике расхожий вариант все же это одни департамент – один ЦФО. ЦФО могут быть:

- Центр затрат (ЦЗ). Как правило это ряд отделов или департаментов, которые не приносят компании никакой финансовой выгоды напрямую, а генерируют лишь затраты на деятельность – отдел кадров, бухгалтерия, IT-отдел и пр.

- Центр доходов (ЦД). В данные ЦФО входят те подразделения, которые непосредственно являются структурами, извлекающими прибыль – департаменты продаж, дилерские отделы и так далее.

- Шаг 2. Формирование структуры бюджетов

- В ходе данного шага необходимо сформировать все общую структуру бюджетов компании, где будут учитываться все особенности и аналитики, опираясь на которые будет опираться база планирования, распределения лимитов и последующий анализ выполнения планов.

- Шаг 3. Разработка учетно-финансовой политики

- В ходе данного шага создается или реформируется учетная и финансовая политика компании, иными словами, те составляется набор правил ведения и сбора бухгалтерского, производственного и оперативного учета.

- Шаг 4. Подготовка регламентирующих документов

- При переходе к данному шагу запускается процедура по созданию регламентирующей документации для целей планирования, закрепляющих последовательность и структуру процессов планирования, отслеживания и анализа сбоев при выполнении бюджетов, и кроме того процедур внесения корректировки в бюджеты.

- Шаг 5. Операционный и финансовый бюджет

Завершающий шаг. Проводятся действия, направленные на создание операционного и финансового бюджетов на необходимый период времени. После следует сценарный анализ и внесение корректировок по показательным результатам проведенного анализа.

Кейс 1

Тебе нужно продать наши сервисы компании Lynda.com Как ты это сделаешь? Опиши пошагово. Какое письмо ты им отправишь? Напиши его (продающийся текст).

- Определю точки пересечения их возможных интересов и компетенций компании Фора. В ходе поверхностной оценки точка пересечения – это интерактивность дистанционного обучения и процессов получения знаний и профессиональной экспертизы.

- Подготовлю предложениепрезентацию услуг компании Фора. В составе предложения будут перечисляться выгодны от получения клиентом данного решения. В частности может быть предложен продукт – интерактивные консультации экспертов по направлениям обучения, проводимых компанией Lynda, реализованных на базе создания профессиональной социальной сети преподавателей и обучающихся, с возможность публиковать видео вопросы и видео-ответырешения. То есть организовать сервис как консультаций с преподавателем, так и запрос экспертного мнения.Данный сервис будет полезен для обеспечения пролонгации оплаты доступа пользователей к ресурсу даже после прохождения всех курсов. Мотивацией будет служить наличие пула экспертов.

- Определить, кому будет интересен данный продукт в компании и через кого возможно будет осуществить максимально продуктивную коммуникацию и последующую продажу данного решения или выход на решение текущих задач клиента лежащих в поле компетенций Форы. Ключевым лицом может быть, как коммерческий директор, являющийся центром заинтересованность стабилизации и увеличения получения прибыли от их основной деятельности, технический директор, в задачи которого входит совершенствование сервиса, или же CIO директор, который в целом должен быть в курсе планируемых проектов, так как является контроллером все технической и программной инфраструктуры компании. Кроме того, таким ключевым лицом может служить и руководитель отдела маркетинга, для которого предлагаемый инструмент может служить дополнительным преимуществом предлагаемого пользователям продукта и как следствие может быть один двигателей ряда маркетинговых активностей по привлечению и удержанию пользователей.

- Только после того как будет определена роль того лица кому будет адресовано письмо, а также выявлены его контактные данные, в том числе имя и фамилия для персонализации обращения, будет уместно говорить о составлении текста письма.

- Составлять письмо, адресованное на общую почту или на общую почту какого-либо департамента, которое не будет персонифицировано не продуктивно и будет восприниматься как СПАМ рассылка.

- После написания персонифицированного письма необходимо будет совершить звонок с целью убедиться в получении и прочтении письма и обговорить возможность обсудить содержание письма с клиентом. А далее в зависимости от результативности выстраивать последующие действия по продаже сервисса.

Кейс 2

СТО корпорации которая является производителей IP камер согласилась на скайп встречу с тобой завтра. Опиши, как можно больших деталях – твои действия, чтобы подготовиться к звонку, какую цель ты поставишь по в ходе предстоящего звонка? Какой результат будешь считать успехом а какой неудачей?

- Определить точки общих интересов. В частности, это системы компьютерного зрения и специализированные решения в сфере видеонаблюдения.

- Выявить текущих поставщиков программных решений для специализированных решений видеонаблюдения предоставляемыми производителем. Если таковых нет – предложить сформировать такой бандл (совместное технико-программное решение).

- Привести доводы о возможных выгодах такого предложения на рынке – получения дополнительных конкурентных преимуществ, возможность занять новые ниши для реализации продукции.

- Предложить провести пилотный проект доказывающий эффективность работы решения на базе их предприятия. К примеру систему распознавая лиц, сопряженную с аутентификацией в системе учета рабочего времени, для целей учета кол-ва отсутствий сотрудников на рабочем месте (обед, курения, непродуктивные беседы в коридорах, ранние уходы, опоздания).

- Выявить лиц, которых могло бы заинтересовать подобного рода сотрудничество. Коммерческий отдел, отдел маркетинга.

- Эффективным результатов будет являться готовность клиента обсудить конкретную реализацию возможного решения (предлагаемого или имеющийся иной задачи), при этом дата следующего контакта должна быть озвучена не позднее, чем в пределах двух недель от текущей даты.

Назад к списку

Источник: https://1C.nav-it.ru/articles/avtomatizatsiya/vnedrenie-byudzhetirovaniya/