Бланк строгой отчетности, общепринятая аббревиатура которого БСО, применяется российскими индивидуальными предпринимателями и директорами различных организаций в виде законной альтернативы привычным чекам, выдаваемым кассовым аппаратом.

Бланк строгой отчетности, общепринятая аббревиатура которого БСО, применяется российскими индивидуальными предпринимателями и директорами различных организаций в виде законной альтернативы привычным чекам, выдаваемым кассовым аппаратом.

Кто и когда может выдавать БСО, как они должны выглядеть, разберемся в статье ниже.

Что это такое простыми словами и для чего нужен?

Расшифровка БСО – бланк строго отчетности. БСО — это официальный первичный документ, сопровождающий процесс получения наличных средств или расчетов с пластиковых карт за покупаемые товары или используемые услуги от физических лиц или индивидуальных предпринимателей, которые государством приравнены к обычным гражданским лицам.

Выдавать такие бланки юридическим лицам нельзя. При расчете с ними необходимо предоставлять кассовый чек.

Порой предприниматель не знает, имеет ли он право на предоставление гражданам БСО, особенно, если дело касается оказания услуг. До недавнего времени их перечень можно было найти в Общероссийском классификаторе услуг населению (ОКУН).

Но назвать этот список абсолютно полным нельзя, хотя бы потому, что так, к примеру, нет оказания услуг населению риелторского плана. Есть лишь аренда жилого и нежилого имущества, причем, собственного или субаренда.

- Сейчас перечень услуг, при предоставлении которых достаточно бланка, можно найти в двух государственных документах:

Но и в них полного списка услуг, которые на самом деле предоставляются физическим лицам, нет.

Но и в них полного списка услуг, которые на самом деле предоставляются физическим лицам, нет.- Поэтому в среде предпринимателей и юридических лиц часто возникают спорные ситуации относительно выбора между БСО и стандартным кассовым чеком.

- В такой ситуации необходимо обратиться в Налоговую инспекцию или Министерство финансов (Минфин) с официальным письменным запросом.

Ответ поступит тоже в письменной форме. Из него будет ясно – применять бланк или чек.

Что относится к БСО и каковы его обязательные реквизиты?

Все, что касается подобных бланков (их оформление, вид, форма выпуска, учет, хранение и м) регламентируется законом «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ.

- К БСО относится большой перечень бумаг, например, билет, абонемент, квитанция или путевка, виды которых тоже разнятся.

- Минфин 22 августа 2008 года выпустило официальное письмо, через которое позволило индивидуальным предпринимателям или организациям использовать самостоятельно разработанные БСО.

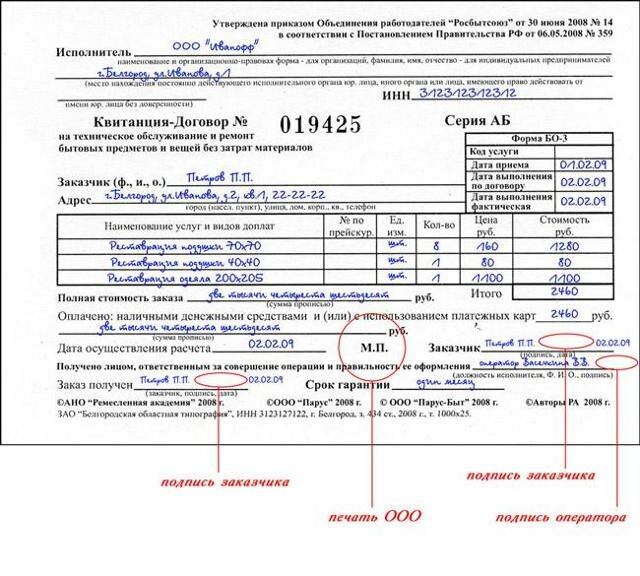

- В них обязательно указываются такие реквизиты:

- номер документа, его серия и наименование;

- ФИО для ИП (правовая форма для организаций);

- исполнительный орган юридического лица и его географическое расположение;

- ИНН, стоимость услуги и ее вид;

- дата и время осуществления оплаты, ее размер;

- реквизиты, которые еще каким-то образом характеризуют оказываемую услугу.

Для бланков строгой отчетности, которые имеют форму, утвержденную Министерством, самостоятельная разработка документа невозможна.

К ним, например, относятся туристические путевки, залоговые билеты, сохраненные квитанции, квитанции на оплату услуг ветеринара, билеты (общественные, авиа и железнодорожные), абонементы, экскурсионные и туристические путевки, а также бланки для предоставления парковочного места.

Как выглядит?

Скачать образец БСО:

Где взять?

Изготовление бланка строгой отчетности производится типографским способом.

Изготовление бланка строгой отчетности производится типографским способом.- С 1 июля 2019 года такая форма выпуска БСО станет необязательной.

- Для печати бланка достаточно будет использовать автоматизированные системы, защищенные от несанкционированного вторжения, которые могут находиться непосредственно на предприятии.

- Для этого достаточно наличие компьютера и принтера.

- Заказ бланков, которые нельзя изготовить самостоятельно, производится через типографию города проживания предпринимателя или юридического лица.

- Принимать БСО, вести учет и хранить его должно специально назначенное для этой деятельности лицо.

- При получении бланков строгой отчетности:

- Осуществляется их сверка по номерам, серии и количеству.

- Оформляется акт приема-передачи документов (форма акта соответствует ОКУД 070000).

- Производится проверка типографских сопроводительных документов.

Передача БСО может быть количественной (в штуках) или временной (на определенный срок). Количество и срок обязательно указываются в актах приема-передачи, которые должны храниться в специальной книге учета и подвергаться периодической инвентаризации.

Однако с 1 июля этого года ведение такого учета станет необязательной процедурой из-за возможности использовать собственную автоматизированную систему, что упростит работу индивидуальных предпринимателей и крупных компаний.

Но такая система имеет высокую стоимость. Малым предприятиям пользоваться ею будет не рационально.

Регистрация в налоговой

Регистрация БСО в Налоговом органе происходит в момент проверки этого документа соответствующим сотрудником.

Если документ строгой отчетности изготовлен типографией, инспектор проверяет Книгу учета и пересчитывает корешки БСО или их копии (при отсутствии отрывной части у документа).

Затем сопоставляет их количество тому числу, которое указано в отчетном журнале. При обнаружении несоответствия инспектор требует подробного разъяснения ситуации.

Если бланк изготовлен самостоятельно посредством автоматизированной системы, достаточно предоставить налоговому инспектору информацию о том, сколько подобных документов было выпущено за определенный срок.

Сверка происходит также по корешкам или копиям БСО и тому числу, которое зафиксировала система.

Штраф за невыдачу

Невыдача бланка строгой отчетности приравнивается к невыдаче обычного чека из кассового аппарата.

Невыдача бланка строгой отчетности приравнивается к невыдаче обычного чека из кассового аппарата.

Предоставление обоих документов в равной степени обязательно и регламентировано п. 2 ст. 1.2 Закона № 54-ФЗ от 22.05.2003 г.

Чек или БСО может иметь электронный вид, если клиент или покупатель предоставил адрес своей электронной почты.

Но факт выдачи все равно фиксируется в Книге учета или автоматизированной системой.

Невыдача бланка прописана в статье 14.5 КоАП РФ. За это грозит административный штраф, размер которого зависит от того, кем является нарушитель – индивидуальным предпринимателем или юридическим лицом:

- для первого он равен половине всех финансовых операций, произведенных без БСО или минимум 10 тысячам рублей;

- для второго – ¾ от подобных операций или 30 тысячам рублей.

Если подобное нарушение повторится еще раз, продавцу грозит дисквалификация до двух лет, а индивидуальному предпринимателю или юридическому лицу приостановка хозяйственной деятельности до 90 календарных дней.

Можно ли оформить задним числом?

Такой вопрос возникает в том случае, когда бланк не был оформлен вовремя и индивидуальному предпринимателю грозит наложение штрафа при продаже товара или предоставлении услуги без соответствующего документа, доказывающего проведение финансовой операции.

К сожалению, оформление БСО таким способом невозможно, потому что Налоговая инспекция без труда обнаружит подвох. Каждый бланк содержит номер тиража, дата создания которого зафиксирована в типографии.

Она должна соответствовать дате проведения операции, то есть, моменту продаже или заключению договора на услугу с физическим лицом.

Поэтому оформление упущенной операции с подделкой ее даты – рискованное предприятие, за которое грозит двойной штраф. Сначала за не оформление бланка в срок, потом за подделку отчетного документа.

Выводы

Бланк строгой отчетности считается аналогом обычного кассового чека. Он выдается клиенту индивидуального предпринимателя или юридического лица в момент продажи какого-либо товара или предоставления определенной услуги.

Бланк можно заказать в типографии или изготовить самостоятельно. Его проверка осуществляется Налоговой инспекцией. При типографском БСО необходимо вести Книгу учета, при собственном – все фиксирует автоматизированная система.

Бланк может иметь бумажный или электронный вид. Если клиент требует первый вариант, его необходимо предоставить.

Невыдача БСО или оформление этого документа задним числом является административным правонарушением и карается наложением штрафа, а при повторной махинации продавец теряет право работать в данной сфере, ИП не может осуществлять свою деятельность на время, определенное законом.

Источник: https://praktibuh.ru/buhuchet/denezhnye-sredstva/nalichnye/bso/chto-takoe-blank-strogoj-otchetnosti.html

Бланки строгой отчетности: что это и где использовать?

- Бланк строгой отчетности – термин из области профессиональной бухгалтерской работы?

- Или документ, который значительно упростит жизнь многих предпринимателей.

- Разберемся, что скрывается за аббревиатурой БСО, какие выгодны из их использования можете получить лично вы и стоит ли вообще внедрять бланки в работу своего предприятия.

Что такое бланк строгой отчетности?

Бланк строгой отчетности для ООО или ИП – бумага установленного или составленного по правилам образца, которая служит для фиксации приема оплаты от клиента за оказанную услугу.

По факту, это тоже самое, что и обычные чеки. Вот только бланки печатаются без помощи кассового аппарата и заполняются вручную непосредственно при сделке.

Слово «строгая» указывает на то, что хотя БСО могут выглядеть устаревшими или не такими официальными, использовать их нужно только по установленным правилам.

Можете ли вы использовать БСО?

Определяя, кто может использовать бланки строгой отчетности для ООО или ИП, мы должны обратиться к официальному Постановлению №359.

Если свести весь текст документа к одному предложению, получится такой тезис:

Использовать БСО могут любые предприниматели (как ИП, так ООО и прочие формы), которые занимаются предоставлением услуг населению.

Как все мы знаем, законодательные формулировки отличаются витиеватостью. Потому стоит сразу обозначить, что входит в эту категорию – «услуги».

Раньше достаточно было обратиться к установленному классификатору услуг ОКУН. Однако нововведения от 01.01.2017 окончательно лишили его силы.

Теперь в качестве классификатора используют ОКПД.

Актуальный Общероссийский классификатор можно изучить тут: https://www.gks.ru/metod/classifiers.html

Но и на этом определение «услуг» еще не заканчивается. Не секрет, что некоторые виды деятельности находят отражение в законодательстве далеко не сразу.

Что делать, если вы оказываете услугу, а в ОКПД её нет?

В этом случае, мы обращаем внимание на обращение Федеральной налоговой службы РФ от 7.03.14. С полным текстом можно ознакомиться тут: https://www.audit-it.ru/law/account/709937.html

Как видите, даже если ваш вид занятости не обозначен в Классификаторе, вы все равно можете использовать бланки строгой отчетности.

Есть только один строгий запрет: если вы продаете продукцию, а не услуги, использовать БСО не можете!

Бланки строгой отчетности для ИП и ООО: «за и против»

- Предположим, вы оказываете услуги и всецело попадаете в список тех, кто может использовать в своей работе бланки строгой отчетности для ИП или ООО.

- Но у нас все еще остается важный вопрос:

- Что хорошего предпринимателю вообще дают эти бумажки?

Как заполнять налоговую декларацию

Ответить на него, а заодно и подчеркнуть некоторые минусы мы можем с помощью сравнительной таблицы.

Какие бонусы вам даст использование бланков?Почему БСО могут вас не устроить?| Это избавляет от необходимости тратить деньги (а это не менее 10 000 рублей) на приобретение кассового аппарата. А если нет аппарата, нет необходимости ставить его на учет и обучать персонал с ним работать. Также, вы избегаете так называемых амортизационных расходов – на обслуживание. | Главный минус – такое удобство доступно не каждому, только для оказывающих услуги населению. |

| Когда вы оказываете услуги не в каком-то определенном месте, а на выезде, проще взять свой бланк строгой отчетности для ИП или ООО, чем весь кассовый аппарат. | Бланки нужно заполнять самостоятельно и от руки, что отнимает время. Кроме того, их нужно правильно хранить и утилизировать. |

Из всего вышесказанного можно сделать вывод: бланки особо оценят те предприниматели, которые хотят сэкономить, работают на выезде и оказывают услуги не в таком количестве, чтобы уставала рука заполнять десятки бланков.

Как правильно вести учет этих документов?

Как вы могли запомнить, «строгая отчетность» — это действительно не пустые слова. Вести контроль над бланками нужно по установленным законодательством правилам.

Основные правила учета бланков:

-

Для контроля над хранением и использованием БСО заводят отдельную книгу.

Её странички прошиваются, а также она заверяется подписями и печатью фирмы.

- Номера полученных, использованных, испорченных бланков фиксируются в этой книге.

-

Информация вносится в любой удобной форме.

Главное, чтобы она четко обозначала что, когда и как происходит с БСО.

- Для крупной организации имеет смысл определить ответственное лицо, которое будет заведовать книгой, контролировать записи, следить за наличием самих бланков и их хранением.

-

Корешки использованных или копии выданных клиентам листов (если отрывные корешки не предусмотрены) складируются в отдельном месте.

Оно должно быть сохранено от несанкционированного доступа.

-

- Обозначенные выше части бланков хранят 5 лет.

- Только после этого срока (+1 месяц) вы можете уничтожить бумаги, составив соответствующий акт.

- Просто выбрасывать их нельзя.

- Лучший вариант – уничтожение в шредере.

- Если собственного у вас нет, вы можете передать эту задачу по аутсорсингу сторонней фирме.

Существуют ли официальные бланки строгой отчетности для ООО и ИП?

Можно определить только две категории бланков:

- утвержденные государством документы;

- персонально разработанные фирмой бланки.

Федеральными органами определено, как должен выглядеть бланк строгой отчетности для некоторых видов деятельности.

Как получить выписку из ЕГРИП: подробные шаги

В этот список относятся:

- билеты в кинотеатрах и театрах;

- путевки (туристические, на посещение экскурсий, в санатории);

- абонементы на помещение учреждения;

- квитанции, которые дают клиентам в ломбардах;

- разные типы БСО, связанные с поездками (непосредственно билеты, талоны на багаж, билетики на транспортировку грузов в троллейбусах, автобусах).

Если вы оказываете услуги, которые предполагают выдачу бланков из списка выше, обязательно будете использовать БСО установленного образца.

Искать самостоятельно их не нужно. Когда вы обратитесь в типографию за печатью, вам изготовят нужный формат документа.

Но вот если вы будете предоставлять любые другие услуги (что вероятнее всего), вам нужно создать его своими силами.

Ничего сложного в этом на самом деле нет. Главное, проследите, чтобы были отмечены все необходимые пункты. Разберем их подробнее.

Какие реквизиты должен иметь бланк строгой отчетности для ИП и ООО?

Каждый документ имеет такие реквизиты:

- Обозначение документа – его название, индивидуальный номер (состоит из 6 цифр).

- Полное название ИП или ООО.

- Идентификационный номер предприятия.

- Какая услуга оказывается и её цена.

- Какой объем денежных средств был получен за услугу.

- Информация подтверждается датой, ФИО ответственного лица, подписью и официальной печатью.

Проверка компании по ИНН: подробная инструкция

Как правило, все бланки состоят из двух частей – отрывной и основной. Важно, чтобы на них было указано одно и то же номерное обозначение.

В типографии обязательно указывают на БСО, кто их отпечатал и в каком количестве. Проверьте эту информацию, т.к. без данной отметки бланки запрещено использовать в работе.

Где предприниматель может получить БСО?

Вы уже могли понять, что БСО не печатают самостоятельно, их заказывают в типографиях. Не переживайте, если обращаетесь с такой задачей туда впервые.

В любом «солидном» заведении есть готовые шаблоны, а персонал знает, что и как нужно делать. Вам потребуется только указать нужно количество, и какую серию вы бы хотели присвоить документу.

Единственное исключение – нестандартные бланки. Если это ваш случай, образец действительно придется делать самостоятельно.

Как правило, для этого используют текстовый редактор Word, но строгого правила нет.

Создать можно, но вот печатать, представив себя в качестве типографии, предприниматель не имеет права.

Делать официальные бумаги можно только на особенном оборудовании. Ваш компьютер и принтер для этой задачи не подойдут.

Каждая партия, которую печатает типография, будет иметь особый персональный код (буквенная серия + уникальный номер).

Совет: каждый раз заказывая блок БСО, просите указывать серию, отличную от предыдущих. Это упростит контроль над бланками и снизит риск путаницы.

Как регистрировать БСО в налоговой службе?

Важно: данные документы в налоговых органах не регистрируют!

Возможно, у вас возникнет вопрос, каким образом тогда государство сможет проконтролировать добросовестность вашей работы с БСО.

Как создать свой бизнес с нуля: практическое руководство

Раньше эти бумаги действительно нужно было ставить на учет, но впоследствии это правило упразднили. Как ни странно, сейчас Федеральная служба полагается лишь на честность предпринимателей.

Любителей относиться к таким вещам спустя рукава спешим предупредить: если вдруг вы грубо нарушаете правила использования и хранения БСО, и это откроется при проверке, вас ждут солидные штрафы.

Так что лучше не злоупотреблять доверием и делать все правильно.

Пошаговый алгоритм работы с БСО

- После совершения сделки предприниматель (или назначенное ответственное лицо) ПРИ ПОКУПАТЕЛЕ заполняет бланк отчетности нужными данными.

- Если у БСО есть отрывной корешок, его отделяют и оставляют.

Если нет – при заполнении сразу делается копия бумаги.

- По окончанию работы все документы фиксируются в кассовый ордер с указанием общей полученной суммы.

- Сведения из ордера фиксируют в КУДиР (для ИП) или кассовую книжку.

О том, что такое БСО, и в каких случаях они используются, смотрите в данном видеоролике:

Как правильно заполнять документ?

- В документе отчетности при совершении сделки должны быть заполнены все поля.

- Исправления и помарки не допускаются.Если это уже произошло, испорченную бумагу фиксируют в учетной книге, но ни в коем случае не выкидывают!

- Текст в БСО должен быть четким, а вот ограничений по цвету пасты нет.

- Теперь вы знаете все про бланки строгой отчетности и можете сами решить, помогут ли они вам в работе.

- Если вы попадаете в категорию предпринимателей, которые могут использовать БСО, имеете возможность значительно сэкономить.

- Но в тоже время, введение бланков не освобождает вас от необходимости контролировать документы, подтверждающие финансовые операции.

БСО – фактически, обычный чек. А если вы еще не в курсе, его невыдача – это административное нарушение, которое влечет за собой весомый штраф (до 4 тыс.руб. для ИП, до 40 тыс.руб. для ООО).

Поэтому, принимайте решение о переходе на бланки строгой отчетности взвешенно.

- Твиттер 0

Источник: https://biznesprost.com/rukovodstvo/blanki-strogoj-otchetnosti.html

Бланки строгой отчетности (БСО) для ООО и ИП: порядок получения, учета, хранения и использования

Главная — Организация бизнеса — Бухгалтерия — Расчеты — Наличные — БСО — Как использовать бланки строгой отчетности для ИП и ООО

Использование контрольно-кассового аппарата при наличных расчетах для многих малых предприятий – непозволительная роскошь! Обслуживание и постоянная смена ЭКЛЗ – это большие расходы. Не применение кассовой техники тоже влечет за собой огромные штрафы.

Однако выход из этой проблемы есть, причем, законный: можно использовать бланк строгой отчетности вместо кассового чека. Это подходит и для ООО, и для предпринимателей.

Какой нормативный акт позволяет пользоваться БСО вместо кассового чека

Наличные расчеты с использованием контрольно-кассовой техники (по тексту – ККТ, ККМ) регулируются, прежде всего, федеральным законом №54-ФЗ от 22.05.2003г. «О применении ККТ при наличных расчетах и (или) с использованием платежных карт» (далее по тексту – №54-ФЗ).

Данный нормативный акт устанавливает, в каких случаях и кто имеет право на работу с наличными средствами без использования ККМ, а кто обязан в любом случае применять кассовый аппарат.

В частности, в п. 2 статьи 2 №54-ФЗ прямо оговаривается право использования БСО и сразу устанавливается ряд ограничений для этого:

- бланками могут оформляться расчеты наличными и (или) с помощью платежных карт, которые производятся только за оказанные населению услуги;

- использование БСО должно осуществляться с учетом порядка применения, хранения, учета и уничтожения бланков, который утвержден Правительством РФ.

Второй важный документ, на который необходимо опираться при применении БСО – это Постановление №359 от 06.05.2008г. (далее по тексту Постановление №359), утвержденное Правительством РФ, «О порядке наличных расчетов и (или) с использованием платежных карт без применения ККТ».

В этом Постановлении устанавливается:

- форма бланков строгой отчетности и их обязательные реквизиты;

- порядок изготовления БСО, их учета, применения, хранения и уничтожения;

- порядок ведения с их помощью расчетов.

Кто имеет право на применение БСО при наличных расчетах

Согласно №54-ФЗ (статья 2, п.2) использовать БСО могут только зарегистрированные в общеустановленном порядке:

- организации (любые юридические лица) независимо от их организационно-правовой формы и формы собственности (далее по тексту – ООО);

- предприниматели (далее по тексту – ИП).

Обычные граждане (без регистрации в качестве предпринимателя) при ведении между собой или с организациями наличных расчетов за оказанные ими услуги не обязаны использовать БСО или ККМ. На них вообще не распространяется действие закона №54-ФЗ.

Важным при применении бланка строгой отчетности вместо кассового чека для ООО и для ИП является то, что его можно использовать независимо от режима налогообложения, на котором находится фирма.

БСО подходит и для спецрежимов, и для общей налоговой системы. Т.е. БСО для ИП, находящегося на УСН, по оказанию услуг будет точно такой же формы, как и для предпринимателя, применяющего патентную систему.

Видео — когда можно выдавать бланки строгой отчетности:

Кроме того, применение БСО возможно как при расчете наличными средствами, т.е. бумажными купюрами и монетами, так и при расчете посредством платежных карт, или при одновременном использовании обоих вариантов оплаты.

Ограничения при применении

Данные ограничения установлены самим законом № 54-ФЗ в статье 2:

- бланками строгой отчетности можно пользоваться только при приеме оплаты от населения, в том числе и от предпринимателей, которых Пленум ВАС РФ №16 приравнял в этом случае к обычным гражданам. А вот с юридическим лицом, даже если его представляет сотрудник, при наличных расчетах придется пользоваться ККМ;

- БСО применяются для оформления получения оплаты только по оказанным населению услугам. Причем, самостоятельно квалифицировать услуга или работа была выполнена нельзя. Для этой цели необходимо воспользоваться Общероссийским классификатором услуг населению или ОКУН. И если в этом классификаторе оказываемая предприятием услуга не указана, то придется ставить ККМ;

- бланки строгой отчетности для ООО и для ИП заменяют кассовый аппарат, но одновременно сами бланки законом приравниваются к кассовым чекам (это прямо оговорено в абз.2 п.2. статьи 2 №54-ФЗ). Это означает, что данные документы обязательно должны выдаваться на руки потребителю. На основании статьи 5 №54-ФЗ за организациями и предпринимателями закрепляется обязанность по выдаче кассовых чеков в момент оплаты. И данная обязанность распространяется на документы, которые приравниваются по своему значению к указанным чекам. Более того, обязанность выдавать БСО при наличном расчете закреплена в статье 2 №54-ФЗ;

- кроме того, сами бланки строгой отчетности должны полностью соответствовать требованиям Постановления Правительства РФ №359.

Все вышеуказанные ограничения действуют одновременно. Поэтому не соблюдение одного из них повлечет за собой наказание в виде административной ответственности – штрафа, — с квалификацией правонарушения «не применение ККТ»!

Бсо что это такое

- Бланк строгой отчетности представляет собой первичный документ, который служит подтверждением факта оплаты наличными средствами и (или) с помощью платежной карты.

- На этом бланке оформляются квитанции, талоны, проездные документы, билеты, абонементы, путевки и иные документы, которые приравниваются к кассовым чекам.

- Важность для предприятия данных документов настолько велика, что:

- их хранить должны в сейфах, в металлических шкафах или в специально отведенных для этого помещениях, и в условиях, которые исключают кражу и порчу бланков;

- с лицом, на которого возложена обязанность по получению, учету, хранению и по выдаче БСО и по приему наличных средств, должен быть заключен договор о материальной ответственности;

- в случае не правильного заполнения или порчи БСО при заполнении его не выкидывают, а перечеркивают и прикладывают к Книге учета бланков за тот день, в котором в указанных бланках производились записи;

- все движение бланков по предприятию – их выдача и поступление – должны фиксироваться в специальной Книге по учету бланков строгой отчетности, в которой должно быть указано кому, в каком количестве, каких номеров и серий и когда были выданы БСО.

Где их можно взять

Правительственное Постановление №359 о бланках строгой отчетности предлагает два варианта получения БСО:

- Бланки утверждаются федеральными органами исполнительной власти РФ. При этом указанные структуры должны быть наделены в соответствии с российским законодательством полномочиями по утверждению форм БСО, в частности:

- документы, которые используются при пассажирских перевозках и перевозках багажа, должны содержать только те реквизиты, какие утверждены «Правилами перевозок пассажиров и багажа автомобильным транспортном и городским наземным электрическим транспортом» (Постановление Правительства №112 от 14.02.09г.);

- документы, используемые при оказании услуг учреждениями культуры, услуг физической культуры и спорта, а также услуг по предоставлению парковочных мест на платной основе, должны быть утверждены федеральными органами исполнительной власти, которые осуществляют функции по выработке государственной политики и нормативно-правовому регулированию в указанной сфере деятельности.

Таким образом, предприятия (ООО и ИП), оказывающие населению услуги, сфера которых курируется соответствующими исполнительными структурами, обязаны будут использовать только те формы БСО, какие утверждены данными структурами. Но если формы БСО не утверждены, то разрешается разработать их самим.

- Бланки строгой отчетности для ООО и для ИП, которые разработаны ими самостоятельно. Такие образцы используются лишь в том случае, когда федеральные органы исполнительной власти не утвердили свою форму, даже если имели право на ее разработку, или не наделены полномочиями утверждать формы БСО.

В случае самостоятельной разработки бланков следует учесть, что они на основании п. 3 Постановления №359 должны иметь обязательные реквизиты. В таком бланке может быть и больше реквизитов, если это необходимо для отражения специфики оказываемой услуги, но не меньше утвержденного их обязательного перечня:

- название самого документа (квитанция, билет, и т.д.);

- его серия и номер из 6 знаков (!);

- правовая форма и название для юридического лица, а для предпринимателя – только его фамилия, имя и при наличии отчество;

- адрес, который заявлен при государственной регистрации. Это обязательно только для юридического лица;

- ИНН;

- наименование услуги и ее стоимость в денежном выражении;

- размер оплаты, вносимой наличными средствами и (или) с использованием платежных карт;

- дата составления документа и расчета;

- должность, подпись и ее расшифровка (фамилия, имя и отчество) того лица, который ответственен за совершаемую операцию и ее оформление;

- оригинальная (!) печать предпринимателя или организации;

- и иные реквизиты, которые отражают специфику оказанной услуги.

Независимо от того разработан своими силами бланк или утвержден органами власти, его изготовление может производиться только типографским способом или с помощью автоматизированной системы:

- В случае если БСО изготавливается типографским способом, то перечень его обязательных реквизитов должен быть обязательно дополнен следующими данными:

- сокращенное название изготовителя бланка (т.е. компании, которая занимается оказанием полиграфических услуг);

- его ИНН и место нахождения;

- номер заказа, объем тиража и год его выполнения.

- Все эти сведения указывает при печати бланков сам их изготовитель.

- Указанный перечень сведений может быть предусмотрен или не предусмотрен на тех бланках, форма которых разрабатывается органами власти.

- Стоит отметить, что при типографском выпуске бланков их номер и серия проставляются изготовителем БСО.

- При выпуске бланков строгой отчетности для ООО и для ИП с помощью автоматизированных систем следует иметь ввиду, что данная система – это не компьютер, а специальное устройство, которое технически предназначено для выпуска и хранения информации о бланках. Более того, к автоматизированной системе одновременно предъявляется ряд требований:

- система должна быть защищена от несанкционированного доступа к ее содержимому;

- она должна хранить, фиксировать и идентифицировать все производимые с бланками операции в течение срока не меньше 5 лет;

- при заполнении и выпуске БСО система должна сохранять его уникальный номер и серию, т.е. не допускать повторения нумерации или ее пропусков;

- по требованию налоговых органов предприниматели и организации должны иметь возможность предоставить всю информацию о выпущенных бланках из автоматизированной системы.

Не соблюдение одного из указанных условий делает невозможным применение автоматизированной системы для печати бланков.

При разработке бланка необходимо иметь в виду, что в момент его заполнения должно оформляться не меньше 1 копии БСО или у бланка должны быть отрывные части, если конечно иное не предусмотрено для документов, формы которых разрабатываются федеральными органами исполнительной власти.

Как учитываются бланки строгой отчетности

Бланки, которые выпущены типографским способом, подлежат учету на предприятии по их названию, нумерации и сериям. Учет ведется в специальной Книге учета БСО, образца которой официально не существует. А потому предприятие форму этой Книги вправе разработать самостоятельно:

- можно для этого воспользоваться формой по ОКУД 0504045, которая разработана для бюджетных учреждений;

- а можно разработать ее самостоятельно, используя требования Федерального закона №402-ФЗ «О бухгалтерском учете» от 06.12.11г. (далее по тексту – №402-ФЗ). Для этого статьей 10 данного закона обозначены требования к ведению и разработке бухгалтерских регистров.

Стоит отметить, что все самостоятельно разработанные формы должны быть обязательно утверждены приказом по Учетной политике организации или отдельным приказом у предпринимателя.

Что касается порядка заполнения Книги, то он абсолютно одинаков для ИП и для ООО.

Листы этой Книги обязательно нумеруются, прошнуровываются и скрепляются подписью главного бухгалтера (или бухгалтера) и руководителя организации (или самим предпринимателем) печатью (либо штампом). В этой Книге отражается все движение бланков – поступление, выдача и уничтожение.

Для учета бланков, выпущенных автоматизированной системой, данная Книга не требуется.

Независимо от способа выпуска БСО с лицом, на которое возложена обязанность по хранению, получению, выдаче и учету бланков, а также по приему от населения денежных средств, должен быть заключен договор о материальной ответственности.

Это лицо принимает все поступающие на предприятие бланки БСО. Но прием осуществляется в присутствии комиссии, которая назначается предпринимателем или руководителем организации.

Прием БСО осуществляется в день их поступления и путем проверки фактического их количества, а также их нумерации и серий с теми данными, какие указаны в сопровождающих их документах.

После приемки составляется акт приема БСО. Форма данного акта может быть разработана на предприятии самостоятельно, опираясь на требования к первичным документам, отраженным в статье 9 №402-ФЗ.

- Как только указанный акт подписан руководителем компании или предпринимателем, то сразу производится постановка бланков на учет. И в бухучете юридического лица делается следующая проводка:

- Дебет счета 006 «Бланки строгой отчетности» — учет БСО ведется в условной оценке.

- Кредит счета 006 – данная запись делается при списании или использовании бланков.

Предприниматель вправе не использовать данные счета при ведении своего учета, поскольку они предназначены только для юридических лиц. Однако при использовании указанных проводок предпринимателем это не считается нарушением законодательства.

Инвентаризация БСО должна проводиться в те же сроки и в том же порядке, который предусмотрен для ревизии наличных денежных средств, находящихся в кассе.

Для отражения результатов ревизии можно воспользоваться формой ИНВ-16 (утверждена Госкомстатом РФ, Постановление №88 от 18.08.98г.). Составляется в 2-х экземплярах (при смене материально ответственного лица – в 3х экз.), один из которых идет в бухгалтерию, а другой – материально ответственному лицу.

Видео — что можно выдавать вместо кассового чека:

(6

Источник: https://delatdelo.com/organizaciya-biznesa/buhgalteriya/raschety/nalichnye/bso/kak-ispolzovat.html

БСО: каким должен быть бланк строгой отчетности?

БСО или бланк строгой отчетности – это документ, который оформляет получение наличных денег (или расчеты с использованием платежных карт) от клиента при оказании услуг населению. По сути, БСО является альтернативой кассовому чеку, поэтому до 1 июля 2019 года вы можете выбирать – применять при оказании услуг кассовый аппарат или выписывать такой бланк.

Выдавать БСО можно не только при оказании услуг обычным физическим лицам, но и индивидуальным предпринимателям, которые, как потребители услуг, приравниваются к гражданам (Постановление Пленума ВАС РФ от 31.07.2003 №16). Если же ваши клиенты – юридические лица, то выписывать им БСО нельзя.

Бсо и услуги населению

До 2017 года действовал общероссийский классификатор услуг населению, в котором содержится название конкретных услуг — ОКУН. Вопрос о том, можно ли использовать БСО при оказании услуги, которой нет в этом классификаторе, часто становился предметом споров между предпринимателями и налоговиками.

Например, услуги риэлторов, которые, действительно, оказываются именно населению, не были прописаны в ОКУН.

Из всех операций с недвижимостью в ОКУН названа только аренда жилого или нежилого фонда, причем, не любой недвижимости, а только собственной или арендуемой.

Исходя из этого, налоговые органы считают, что агенты по недвижимости не могут оформлять наличную оплату своих услуг с помощью БСО, а обязаны применять кассовый аппарат. Назвать такой подход логичным можно только с большой натяжкой.

Сейчас перечень услуг населению вместо ОКУН приводится в двух документах: Распоряжение Правительства от 24 ноября 2016 г. N 2496-р и Приказе Росстата от 23 мая 2016 г. N 244. В них тоже нет полного списка услуг, которые реально оказываются физическим лицам.

Если ваша ситуация нестандартна, и вы сомневаетесь, можете ли применять БСО при оказании вашей услуги, то разумнее всего обратиться в Минфин или свою налоговую инспекцию с письменным запросом. Ответ вам дать обязаны тоже письменно, и он послужит вам оправданием, если вдруг по вашей ситуации официальная точка зрения изменится.

Формы БСО

Регулирует возможность выдачи БСО закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Согласно статье 2(2) этого закона порядок утверждения формы бланков, их учета, хранения и уничтожения устанавливается Правительством РФ.

В постановлении Правительства от 6 мая 2008 г. № 359 утверждено Положение о применении БСО, в котором приводится перечень необходимых реквизитов бланка и способы его изготовления. В зависимости от вида услуг населению, БСО может называться по-разному: квитанция, путевка, абонемент, билет и т.д. Разными должны быть и виды таких бланков.

До вступления в силу постановления Правительства от 6 мая 2008 г. № 359 применяли такие виды бланков, которые заполнялись согласно Методическим указаниям, разработанным Росбытсоюз ОАО в согласовании с Минфином России.

Это, например, форма БО-1 («Квитанция», «Копия квитанции», «Наряд-заказ») или форма БО-7 («Залоговый билет», «Копия залогового билета», «Опись вещей»). Сейчас такие формы признаны устаревшими, и выписывать их нельзя.

- В информационном письме Минфина от 22 августа 2008 года организациям и ИП разрешается использовать самостоятельно разработанный бланк, в котором должны содержаться реквизиты, установленные пунктом 3 Положения:

- а) наименование документа, шестизначный номер и серия;

- б) наименование и организационно-правовая форма — для организации, ФИО — для ИП;

- в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- г) ИНН налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- д) вид услуги;

- е) стоимость услуги в денежном выражении;

- ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- з) дата осуществления расчета и составления документа;

- и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

- Нельзя применять собственно разработанные бланки только в случаях, когда есть утвержденные соответствующими министерствами формы БСО. Например, это:

- Форма БСО для услуг по предоставлению парковок, утвержденная приказом Минтранса от 24 июня 2014 г. № 166;

- Формы «Билет», «Абонемент» и «Экскурсионная путевка», утвержденные приказом Минкультуры от 17 декабря 2008 г. № 257.

- «Квитанция на оплату ветеринарных услуг», утвержденная приказом Минфина от 9 апреля 2008 года № 39н;

- «Залоговый билет» и «Сохранная квитанция» для услуг ломбардов, утвержденные приказом Минфина от 14 января 2008 года № 3н;

- «Туристская путевка», утвержденная приказом Минфина от 9 июля 2007 года № 60н;

Кроме того, это БСО для билетов (железнодорожных, авиа, общественным транспортом), багажные квитанции и др.

Где заказать БСО

Согласно постановлению Правительства от 6 мая 2008 г. N 359 бланки БСО должны быть изготовлены типографским способом или с использованием автоматизированных систем. Такая автоматизированная система должна иметь защиту от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет.

Однако с 1 июля 2019 года выдача БСО типографского образца прекращается. Вместо них клиенту при оплате услуги надо выдавать кассовый чек или БСО, отпечатанный с применением автоматизированной системы. Исключение сделали только для ИП на ПСН. Для этой категории исполнителей оставили перечень услуг, при оказании которых кассовый аппарат не нужен.

Учет БСО

БСО нужно хранить в условиях, которые обеспечивают их сохранность, и порядок этот достаточно жесткий (постановление Правительства от 6 мая 2008 г. № 359). Если поток клиентов будет у вас достаточно насыщенным, то возможно, проще приобрести кассовый аппарат, чем соблюдать эти условия.

Бланки документов, поступившие в организацию или к ИП, принимаются работником, с которым заключен договор о материальной ответственности в присутствии комиссии, образованной руководителем организации или самим ИП.

При приемке БСО в день поступления проверяется соответствие фактического количества, серий и номеров, указанных в сопроводительных документах из типографии и составляется акт приемки бланков документов. Храниться БСО должны в металлических шкафах, сейфах или специально оборудованных помещениях. Учет бланков ведется в специальной книге учета БСО.

Копии документов, которые подтверждают суммы принятых наличных денежных средств , хранятся в систематизированном виде не менее 5 лет, упакованными в опечатанные мешки, после чего уничтожаются на основании акта об их уничтожении. Так же, по акту, уничтожаются испорченные или некомплектные бланки строгой отчетности.

Источник: https://www.regberry.ru/malyy-biznes/blank-strogoy-otchetnosti

Бланки строгой отчетности: что это, где взять и как правильно применять? | IT-компания Простые решения

Бланком строгой отчетности (БСО) называют документ, которым подтверждается факт получения наличных денежных средств. БСО применяют для расчетов с населением при реализации услуг. Бланк является фискальным документом и заменяет кассовый чек.

Таким образом, если организация или предприниматель попадает под условия работы с БСО, то они могут не применять кассовую технику.

Правила приема наличных денежных средств

Закон 54-ФЗ определяет, что все расчеты наличными денежными средствами, а также с применением платежных карт, должны проводиться через контрольно-кассовую технику. Исключение сделано:

- для определенных видов деятельности;

- для субъектов, применяющих ЕНВД и патентную систему (носит временный характер);

- для субъектов сферы услуг для населения (при условии обязательной выдачи ими БСО).

Виды деятельности, освобожденные от применения кассового аппарата, перечислены в пункте 2 статьи 2 закона 54-ФЗ.

В основном это нестационарная торговля — ярмарочная, разносная, реализация периодики и мороженого в киосках, торговля сезонными овощами и фруктами, а также продажа отдельных продуктов питания из цистерн.

Кроме того, от применения ККТ освобождены ремонт обуви, уход за престарелыми и детьми, сдача в аренду собственного жилья, реализация предметов народного творчества собственного изготовления и некоторые другие.

Что касается сферы услуг, то без кассы могут работать предприниматели и организации, осуществляющие абсолютно любые их виды вне зависимости от применяемой системы налогообложения. При том условии, что прием денежных средств от населения они оформляют БСО.

Что такое БСО?

Упомянутые бланки — не просто распечатанные при помощи компьютерной техники формы. БСО должны быть сформированы и напечатаны типографским способом или с применением автоматизированной системы. Каждый бланк должен содержать ряд обязательных реквизитов:

- наименование, уникальный номер и серию;

- название продавца и его организационно-правовую форму, для предпринимателя — ФИО;

- адрес постоянного местонахождения;

- ИНН;

- вид реализованной услуги;

- ее стоимость;

- размер оплаты;

- дату составления БСО;

- должность и имя лица, осуществляющие расчеты, а также его подпись, печать организации или ИП (при наличии).

Где взять бланки?

Итак, БСО должны быть сформированы при помощи автоматизированной системы. К таким системам предъявляется ряд требований. Приобретать такую систему рядовому бизнесмену нецелесообразно — гораздо удобнее покупать БСО в рознице или заказывать в типографиях.

Кроме того, существует онлайн-сервис формирования БСО. Зарегистрировавшись в нем, пользователь может заполнить реквизиты бланка. Он будет сформирован с применением автоматизированной системы, а распечатать его пользователь сможет через собственный компьютер.

Такой БСО будет полностью соответствовать требованиям закона.

Обратите внимание! Указанные способы формирования БСО носят временный характер. Изначально планировалось, что ими можно будет воспользоваться до 1 июля 2018 года. Но недавно принятые поправки в закон № 290-ФЗ отодвинули этот срок еще на год.

Таким образом, приобретенные ранее формы бланков строгой отчетности можно применять до этой даты без какой-либо доработки. Также до 1 июля 2019 года можно приобретать и заказывать БСО в типографиях, формировать при помощи онлайн-сервиса. Однако после этой даты все эти варианты станут невозможными.

Бланки нужно будет формировать с применением специальной техники, которая является разновидностью кассового аппарата (БСО-ККТ).

Вид бланка

Раньше разрешалось применять БСО только для определенных услуг, для которых были разработаны унифицированные формы бланков. К ним относятся: квитанции, проездные билеты, абонементы, талоны, заказ-наряды и так далее. Для отдельных видов деятельности специальные формы существуют и сейчас. Однако для большинства они могут быть разработаны организациями и предпринимателями самостоятельно.

Стандартный бланк строгой отчетности состоит из двух частей. Одна из них выдается покупателю, а вторая остается у продавца и подлежит учету.

Учет БСО

БСО является фискальным документом и подтверждает получение продавцом денежных средств. Для того чтобы налоговые органы могли контролировать этот процесс, учет БСО ведется в специальной книге учета.

Изначально она нумеруется, прошивается и подписывается руководителем и главбухом, при наличии ставится печать. Корешки бланков и журналы их учета хранятся в течение 5 лет.

По истечении этого времени они уничтожаются на основании акта об уничтожении.

Когда БСО только поступают в организацию, они принимаются ответственным лицом. Оно должно проверить количество бланков, их реквизиты, номера и серии. Если все в порядке, подписывается Акт приема БСО. Составить этот документ можно в произвольной форме. На основании акта, утвержденного руководством организации, БСО принимаются к учету.

Основные правила применения БСО

Подводя итоги, сформируем основные правила работы с бланками:

- БСО могут заменять чеки ККТ при реализации услуг населению вне зависимости от системы налогообложения продавца;

- расчет с применением бланков между организациями запрещен;

- нельзя оформить при помощи БСО продажу товара;

- БСО нельзя печатать на обычном компьютере — бланк должен быть создан при помощи автоматизированной системы;

- форму бланка субъект может разработать самостоятельно, но важно, чтобы в него вошли все необходимые реквизиты;

- БСО выдается по требованию покупателя (клиента), а не при каждом расчете;

- действующие сегодня бланки можно использовать до 1 июля 2019 года, после этого их можно будет формировать только с применением специальных БСО-ККТ (по сути те же онлайн-кассы);

- БСО являются фискальными документами, подлежат учету и хранению.

Источник: https://pro126.ru/news/detail/index.php?ID=975

Что относится к бланкам строгой отчетности (требования)?

Бланки строгой отчетности (или БСО) могут использоваться некоторыми российскими организациями и ИП как законная альтернатива чекам ККТ. Каковы критерии признания того или иного документа в качестве БСО, расскажем далее в статье.

- Что является бланком строгой отчетности?

- Основные виды бланков строгой отчетности

- Формы бланков строгой отчетности

- Как выглядит бланк строгой отчетности, соответствующий законодательным критериям?

- Процедура инвентаризации бланков строгой отчетности

- Документальное оформление инвентаризации БСО

- Бланк строгой отчетности вместо кассового чека

- Итоги

Что является бланком строгой отчетности?

Начнем с того, что бумажные БСО, речь о которых пойдет в статье, постепенно вытесняются из денежного документооборота. В настоящее время (и до 1 июля 2019 года) их вправе использовать ограниченный круг лиц, из числа тех, кто до внесения в закон «О ККТ» от 22.05.2003 № 54-ФЗ поправок, внедряющих онлайн-кассы, был свободен от применения ККТ.

Узнать, кто относится к таким лицам, можно здесь.

Под термином «бланк строгой отчетности» может пониматься:

- документ, который организация или ИП могут на законных основаниях выдавать вместо кассовых чеков физлицам, пользующимся их услугами;

- форма, которая составляет основу соответствующего документа.

Подробнее о юридических основаниях для использования бланка строгой отчетности вместо кассового чека читайте в статье «Нужен ли кассовый аппарат при УСН в 2019 году».

В бланке строгой отчетности должны отражаться сведения, которые, как и в случае с выдачей кассового чека, подтверждают факт правоотношений между организацией и пользователем услуг. Не разрешается применять БСО в случае, если получателем услуг является юрлицо, а также при купле-продаже товаров.

Существует ряд технологических требований к бланкам строгой отчетности. Несоответствие документа таковым означает невозможность применения его в качестве БСО. В числе требований, о которых идет речь:

- БСО должен быть изготовлен типографским способом (на бланках должны присутствовать реквизиты типографии, номер заказа, тираж, а также год выполнения заказа);

- бланки строгой отчетности должны состоять из основной части (передается клиенту-физлицу) и корешка (остается в организации) .

Источник: https://nalog-nalog.ru/kkt_kkm_kassa/chto_otnositsya_k_blankam_strogoj_otchetnosti_trebovaniya/